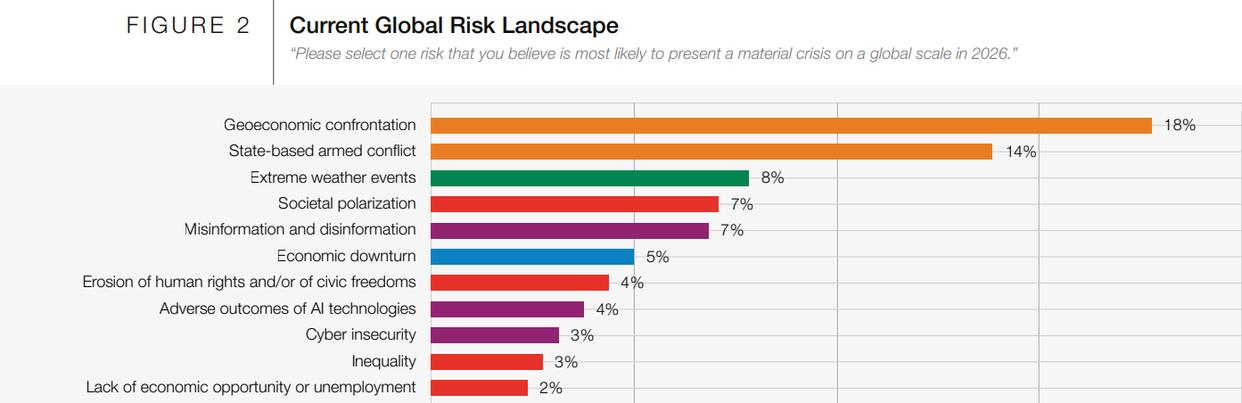

最近很多粉丝问我,现在全球市场这么动荡,到底该投什么?说实话,现在地缘政治风险真的不小,世界经济论坛刚发布的《2026年全球风险报告》直接把地缘经济对抗列为今年首要风险,国家间武装冲突、极端天气、社会极化这些风险都在持续加剧,经济风险更是上升最快的类别。再加上一些军事行动这种突发事件,市场避险情绪一下子就上来了,黄金价格直接冲上4600美元的历史新高。更深层次地看,这不仅仅是短期避险情绪驱动,而是全球宏观叙事在发生根本性的转变。过去十几年以“低增长、低通胀、低利率”为特征的旧范式正在瓦解,取而代之的是一个更高波动、更频繁受供给冲击、更考验实物资产配置能力的新时代。在这个时代,能源、矿产和土地等实物资源的战略属性,正超越其纯粹的商品属性,成为国家、企业乃至个人投资组合中不可或缺的“压舱石”。

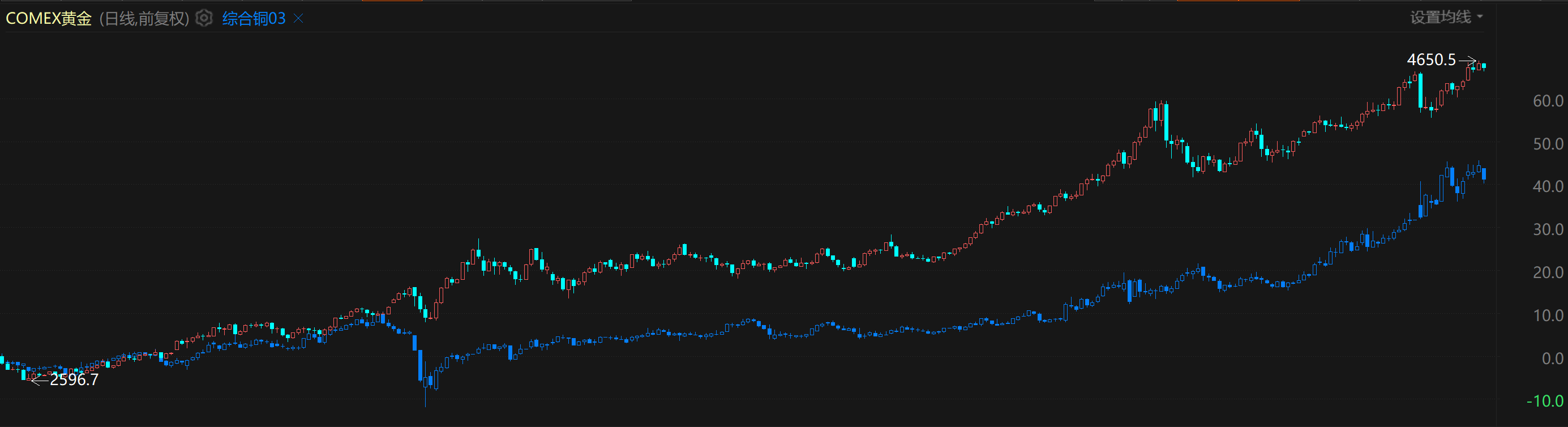

说到黄金,这波行情是真的猛,2025年全年涨了67%,创下自1979年以来最佳表现,进入2026年继续强势,国际现货黄金突破4480美元/盎司,国内品牌足金饰品普遍突破1390元/克。石油这边虽然基本面有供应过剩的担忧,但地缘政治一紧张,油价就跟着反弹,布伦特原油期货站上61美元。更不用说铜铝这些基本金属了,LME铜主力期货价格一度刷新11771美元/吨的历史高位,年内累计涨幅超过30%。这种“黄金搭台,资源唱戏”的格局,清晰地指向一个核心矛盾:全球对资源的刚性需求与供应链的脆弱性。这背后是能源转型的“资源强度”远超预期,建设光伏、风电、电网和电动汽车所需的关键矿产资源量是传统能源系统的数倍,而矿业开发周期长、投资大、环保与社会许可门槛高,供给曲线变得陡峭而缺乏弹性。这种结构性矛盾,为上游资源开采企业带来了持续多年的、可观的盈利能力,其投资逻辑已从单纯的周期博弈转向了价值重估。

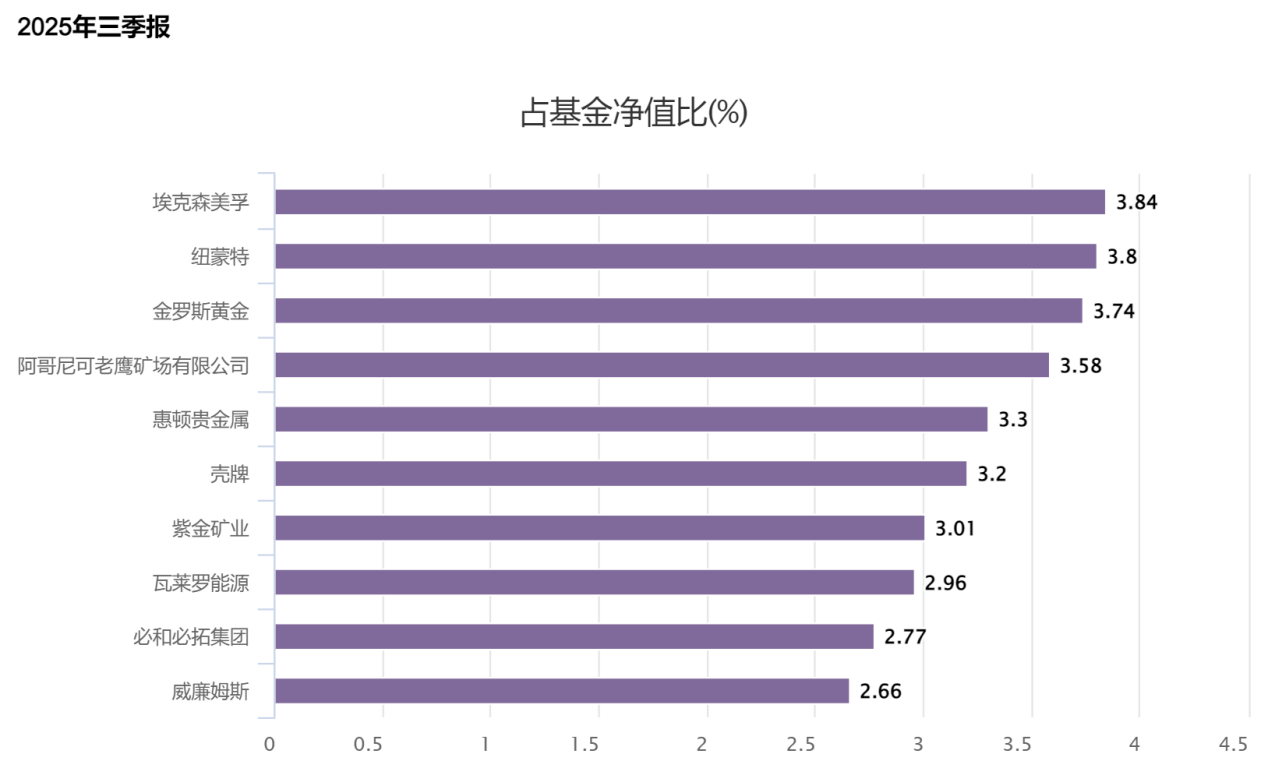

在这样的背景下,$摩根全球天然资源混合(QDII)C(OTCFUND|019578)$这只基金的表现就特别亮眼了。近一周涨了3.31%,近一年收益接近42%。我看了一下它的持仓,配置非常全面,埃克森美孚、力拓、自由港麦克莫兰、壳牌、纽蒙特这些全球顶级的能源和矿业巨头都在重仓名单里,黄金、石油、铜、铝、白银这些核心资源品一个不落。它的投资逻辑并非单纯博弈商品价格涨跌,而是深度布局那些拥有优质资源、低成本运营、稳健财务和优秀管理团队的全球行业龙头。这些公司在行业上行期能充分享受价格上涨的利润弹性,在行业波动时又凭借其规模和成本优势展现出强大的抗风险能力。通过持有它们的股票,投资者实际上是在投资于“资源开采特许经营权”和全球稀缺的生产力,这在当前环境下是比直接投资期货更稳健、也更可持续的分享资源红利的方式。

为什么说现在这个时点特别值得关注?因为全球资源品的投资逻辑正在发生深刻变化。首先是美元信用体系弱化,全球央行都在加速增持黄金储备,2025年全球央行购金1136吨,同比增15%,这个趋势2026年还会继续。其次是AI、新能源、电力这些新兴领域对铜、铝、稀土等关键矿产的需求爆发,但供应端却因为过去十年资本开支不足而严重受限,供需缺口会越来越大。机构普遍预测,2026年贵金属和有色金属有望延续上涨趋势,金价或仍将持续上行。更进一步看,资源行业的投资范式也在进化。过去,投资者对资源股的最大诟病在于其资本开支纪律性差,赚了钱就盲目扩产最终导致周期下行。然而,经过多轮周期洗礼,尤其是经历了ESG投资理念的深刻影响,当前全球顶级资源公司普遍采取更为审慎的资本配置策略,更倾向于将丰厚的现金流用于提高股息、回购股票和降低债务,从而提升了股东回报的确定性和可预期性,使其具备了从传统“周期股”向“价值股”甚至“高股息股”转变的潜力。

$摩根全球天然资源混合(QDII)C(OTCFUND|019578)$最大的优势就是能帮我们一键打包全球最优质的资源公司。你想啊,普通投资者想买埃克森美孚、力拓这些海外巨头有多难?QDII额度本身就稀缺,更别说要分散配置这么多标的了。这只基金直接把全球顶级的能源、矿业、贵金属公司都配齐了,而且基金经理张军从业经验丰富,管理能力在同类产品里排名靠前。它的投资范围横跨全球,能够灵活捕捉不同地区、不同细分领域的结构性机会,比如布局美洲的铜矿巨头、澳洲的锂矿企业,或是非洲的贵金属公司,这种全球视野和分散配置是国内单一市场产品完全无法比拟的,能够有效平抑区域风险,真正实现投资于全球资源版图。

最关键的是,现在这类产品的额度真的非常稀缺。摩根只开了这只产品10万的单日申购上限,很多热门QDII基金甚至把额度压降到10元、100元,全市场近半QDII产品都处于限购或暂停申购状态。为什么这么紧俏?因为外汇额度是审批制的,国家外汇管理局根据宏观国际收支状况来批准和发放额度,不是基金公司想发多少就能发多少。之前火热的原油基金、纳斯达克100指数基金现在普遍都限额,想大额配置海外资产真的越来越难。这种额度限制,实际上形成了一个“供给壁垒”,使得现有的、尚有额度的优质QDII产品成为一种稀缺的“通行证”。在资本流动管理趋严的大背景下,这种“通行证”的价值可能会越来越高。

所以我的建议是,如果你看好全球资源品的长期配置价值,现在这个时点真的值得重点关注。$摩根全球天然资源混合(QDII)C$(019578)不仅业绩表现好,更重要的是它投资覆盖了全球范畴内的黄金,石油,贵金属以及稀缺矿产标的,这种全球范围的投资视角在市场中是很稀有的。同时,全球地缘政治风险加剧、美元信用体系弱化、新兴领域需求爆发、供应端持续紧张,这些因素共振之下,资源品的投资机会可能才刚刚开始。投资本质上是在不确定性中寻找确定性,而当前环境下,全球优质实物资产及其背后优秀公司的长期战略价值,无疑是为数不多的、逻辑坚实的确定性方向之一。通过一只设计优良的基金,以有限的额度参与这场全球资源价值重估的浪潮,无疑是一种理性而高效的选择。

$摩根全球天然资源混合(QDII)A(OTCFUND|378546)$

$摩根全球新兴市场混合(QDII)(OTCFUND|378006)$

$摩根标普500指数(QDII)人民币C(OTCFUND|019305)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

#国家电网拟投资4万亿元建设新型电力系统##存储芯片需求火爆 巨头新产能提前投产##能源金属大涨!锂价进入上涨周期?#