1月9日早盘,三大指数低开,算力芯片与半导体设备板块逆势走强,成为市场关注焦点。算力芯片领域,海光信息大涨超10%,寒武纪涨超3%;光刻胶概念南大光电继续走强,盘中涨超5%;半导体设备板块亦延续强势,金海通涨超7%,联动科技涨超5%,芯源微、中芯国际、中微公司等多股拉升。

双风口驱动半导体设备与算力芯片走强

当前,半导体设备与算力芯片接连走强,主要源于全球半导体“超级周期开启”与国产芯片“国产替代深化”两大核心逻辑的共振。

1. 技术迭代拉动设备需求激增

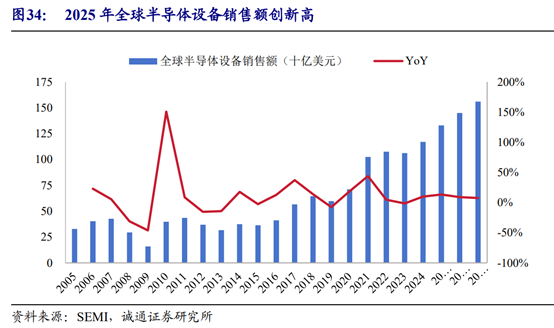

先进制程竞赛与存储芯片升级(如3D NAND堆叠层数突破300层、DRAM向更先进制程演进)大幅提升了刻蚀、薄膜沉积等关键设备的用量。国金证券指出,同等产能下,设备需求密度可达传统工艺的1.7-1.8倍,为设备商带来结构性增长机会。

2. 国产替代进入加速期

在全球科技竞争背景下,供应链自主可控成为长期战略。东吴证券预计,2025年半导体设备国产化率有可能提升至22%,其中刻蚀、清洗、CMP等环节已实现阶段性突破,光刻、薄膜沉积、检测、涂胶显影等高端环节国产化率仍低于25%,替代空间广阔。

3. 政策与资金强力支撑

开源电子指出,近期长鑫IPO披露融资约300亿元、中芯南方工厂增资约70亿美金、大基金增持中芯国际等资本层面的布局全面加速。产业端密集催化即将纷至沓来,半导体设备与代工板块有望迎来估值与业绩的同步跃升。

4. 全球半导体周期上行

世界半导体贸易统计组织(WSTS)预测,2026年全球半导体市场规模有望达到9750亿美元,同比增长超25%。增长动力主要来源于AI算力革命(生成式AI推动高端芯片需求持续爆发)和需求全面复苏(消费电子、汽车电子等领域完成库存去化,回归增长轨道)。

中证半导:高设备、设计含量,弹性领先同类指数

半导体产业ETF联接基金(A:020464 / C:020465)跟踪的中证半导体设备指数(931865)高度聚焦半导体产业链中技术壁垒最高、价值最集中的上游环节,“设备”含量近60%。前十大权重股集中度接近80%,重点布局中微公司(刻蚀设备)、北方华创(多领域设备)、中芯国际(制造龙头)、海光信息、寒武纪(AI芯片设计)等细分龙头。

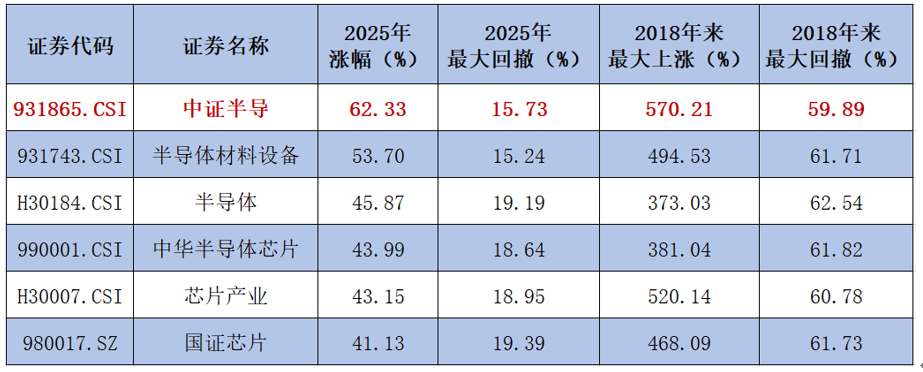

数据显示,中证半导2025年全年上涨62.33%,区间最大涨幅超80%,在主流半导体指数中表现居前。自2018年上一轮半导体周期至今,该指数的最大涨幅与最大回撤表现均优于同类指数,高弹性特征显著,或在新一轮半导体周期中更具弹性。

总结

当前,半导体设备与算力芯片板块的强势表现,反映了全球半导体周期上行与国产替代深化的双重逻辑。半导体产业ETF联接基金(A:020464 / C:020465)作为布局半导体设备与算力芯片双风口的理想工具,具备高弹性与稀缺性。在技术迭代、国产替代与全球需求共振的背景下,半导体设备行业有望持续受益,成为芯片超级周期的最强主线。

#商业航天持续火爆:2026或迎火箭发射大年##半导体设备股狂飙 推动因素是什么?#

#沪指逼近4100点 上涨空间还有多少?# #2026我的新年投资计划#

$招商中证半导体产业ETF发起式联接C(OTCFUND|020465)$

$广发国证半导体芯片ETF联接C(OTCFUND|012630)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$

$嘉实中证半导体指数增强发起式C(OTCFUND|014855)$

$国联安中证半导体ETF联接C(OTCFUND|007301)$

$德邦半导体产业混合发起式C(OTCFUND|014320)$