各位粉丝朋友好,最近市场波动加剧,很多人问我:现在这个位置,到底该买什么?是追高那些已经涨了不少的科技股,还是继续观望?今天我想和大家分享一个可能被很多人忽略,但在我看来性价比极高的方向——香港银行板块,特别是通过$鹏华香港银行指数(LOF)C$(010365)这样的工具来布局。先说说最近的市场表现,2025年四季度以来,港股市场整体呈现震荡格局,恒生指数在25000点附近反复拉锯,但香港银行板块却展现出了相对韧性。截至2025年12月底,中证香港银行指数全年涨幅达到34%,明显跑赢恒生指数和A股银行指数,这个表现背后其实有很强的逻辑支撑。进入2026年1月,虽然市场情绪受到美联储降息预期反复、地缘政治等因素扰动,但香港银行板块的估值优势反而更加凸显,当前PB估值仍处于历史低位,股息率维持在6%以上,这种"低估值+高分红"的组合,在当下这种不确定性环境中,其实是非常稀缺的资产。

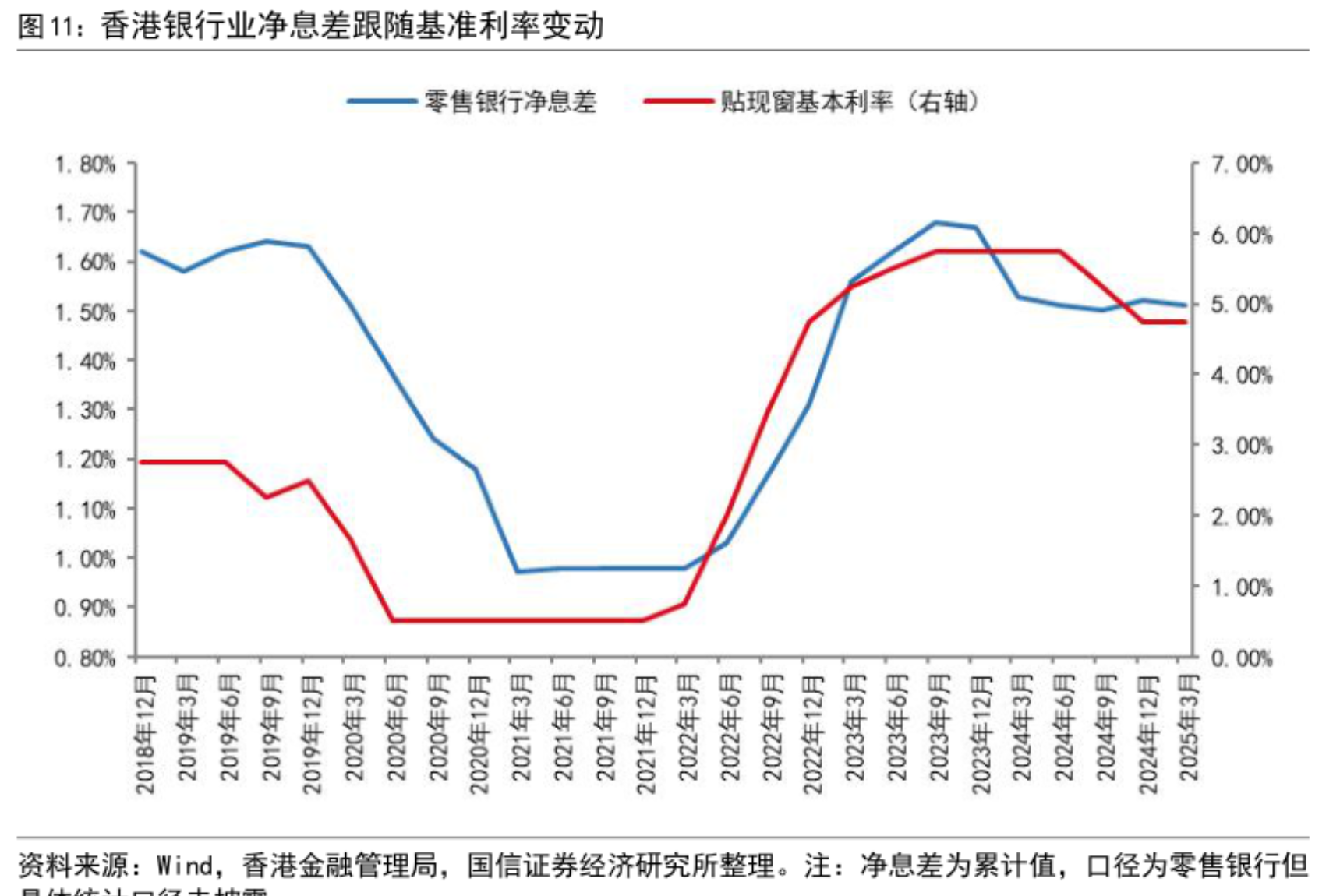

从基本面来看,香港银行业正在经历一个"盈利结构优化"的关键阶段。过去一年,虽然净息差因为降息周期有所收窄,但非利息收入却成为新的增长引擎——受益于港股市场交投活跃、IPO复苏以及跨境金融需求增加,香港银行的财富管理、资本市场业务收入大幅增长,部分银行的非息收入占比已经超过40%。这种收入结构的多元化,让香港银行对利率波动的敏感性降低,盈利的稳定性反而在提升。更重要的是,香港银行的资产质量整体可控,虽然商业地产领域仍有压力,但零售银行和内地相关贷款的不良率在边际改善,资本充足率也处于历史高位,这意味着即使遇到经济下行压力,银行也有足够的资本缓冲来应对。展望2026年,虽然净息差可能继续小幅收窄,但非息收入的增长动能依然强劲,加上成本管控优化和信贷成本可控,预计香港银行的ROE(净资产收益率)仍能维持在10%-17%的较高水平,这个回报率在当前的低利率环境下,其实非常有吸引力。

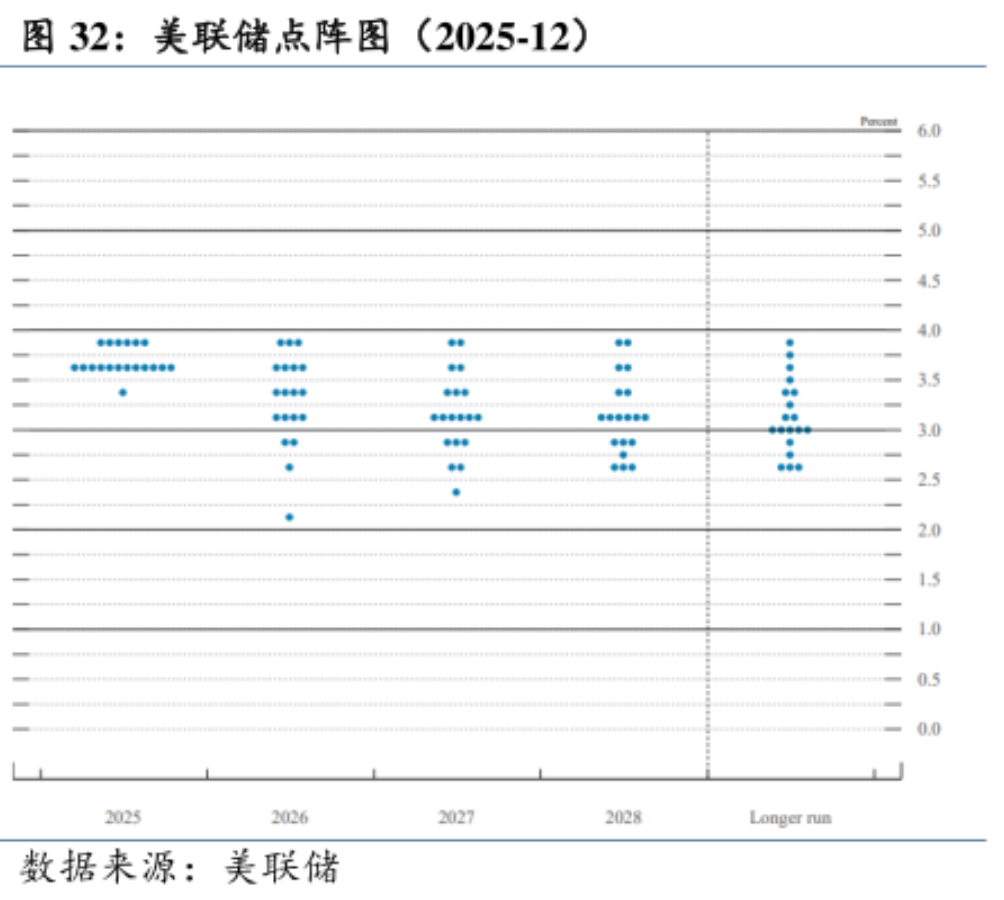

消息面上,有几个关键点值得关注。一是美联储的降息节奏,虽然2026年可能还会有1-2次降息,但降息幅度和节奏会相对温和,这反而有利于香港银行的净息差稳定,因为过于激进的降息反而会压缩银行的息差空间。二是香港作为国际金融中心的地位在强化,无论是离岸人民币业务的发展,还是数字金融、绿色金融等新赛道的布局,都在为香港银行创造新的业务机会。三是政策层面,内地对香港金融市场的支持力度在加大,跨境理财通扩容、互联互通机制深化,这些都会为香港银行带来增量资金和业务机会。当然,也要看到风险点,比如商业地产的风险暴露、地缘政治的不确定性等,但这些风险在当前的估值水平下,其实已经得到了比较充分的定价。

最后说说为什么推荐$鹏华香港银行指数(LOF)C$(010365)这个工具。首先,它跟踪的是中证香港银行投资指数,覆盖了汇丰、建行、工行、中行等香港上市的主要银行股,一篮子配置,分散了个股风险。其次,作为指数基金,它的管理费率相对较低,而且跟踪误差控制得不错,过去一年跟踪误差在3.5%左右,对于想精准把握香港银行板块机会的投资者来说,是个很高效的工具。第三,LOF的形态也很灵活,既可以在场内交易,也可以在场外申购赎回,流动性比较好。最重要的是,在当前这种震荡行情下,银行板块的防御属性会凸显——估值低、分红高、波动相对较小,可以作为组合的"压舱石"。我自己在组合里也配置了一定比例,不是为了博取短期的高收益,而是作为底仓来平衡组合的波动。当然,任何投资都有风险,香港银行板块也会受到宏观经济、利率环境、市场情绪等多重因素影响,短期波动在所难免,但如果你认同"低估值+高分红"的长期逻辑,那么现在这个位置,通过指数基金的方式分批布局,可能是个不错的时点。记住,投资不是追求每一次都买在最低点,而是在合适的性价比下,做大概率正确的事。市场震荡时,与其频繁追涨杀跌,不如配置一些确定性更高的资产,而香港银行,可能就是当下那个"遇事不决"时的选择。#Optimus V3预热不断 机器人概念股活跃#