大家好,我是阿热。

周五晚没来得及发文,现在美股周五也交易完了,两日图又派上用场了。周四三大指数集体收跌,周五基本先跌后涨,三大指数都拉了一根长长的下影线。

这一轮高点从10月29日开始算,感觉已经跌了好几天,但实际上累计才下跌2.4%,就算考虑到周五盘中,最大回撤也只有4.2%。我们的判断之前聊过,与其说是在交易AI泡沫而下跌,似乎还是政府停摆对流动性带来的问题更大一些。

目前“AI泡沫论”还处在多空各执一词的状态,特别是最近几天好像泡沫叙事声量特别大,说明怀疑论者很多,反而说明风险相对可控。真正的泡沫的顶峰肯定是绝大多数人都情绪高涨,觉得还能涨。参照历史经验来看,如果出现每个人都说AI好,奋不顾身拿着钱往里冲的情况,可能大概率是泡沫破灭的前夕。

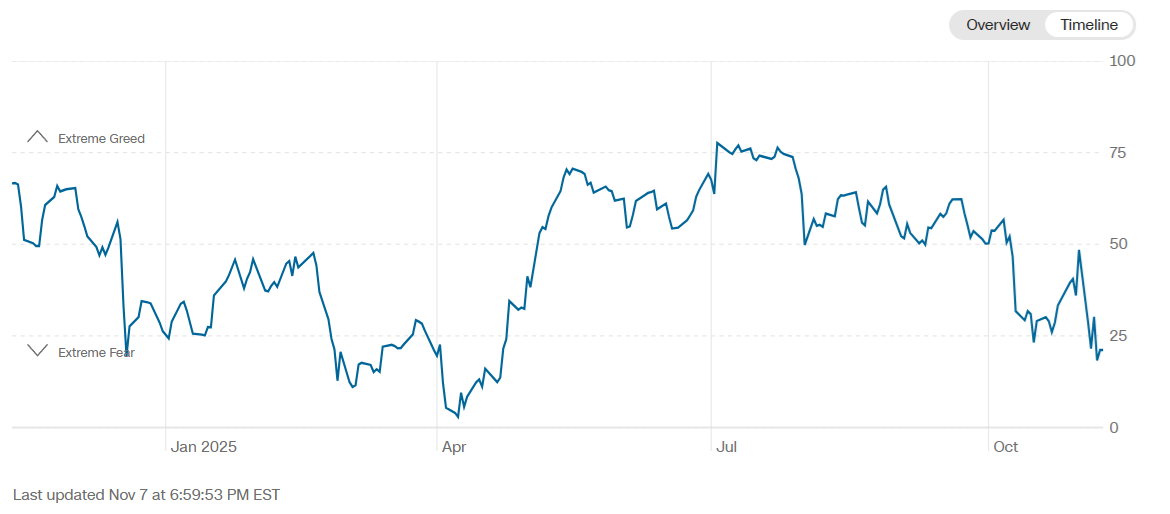

而现在市场情绪似乎并不高。截至11月7日周五,“恐慌贪婪指数”比一周前的48分(中性水平)进一步下跌,到达21分(极度恐慌)。

和过去一年比较来看,目前恐贪指数已经来到了4月7日关税下跌之后的新低。这个恐慌程度其实多少有点让人觉得惊讶。

如果要找原因的话,首先是对之前的乐观预期和指数连续跳开的估值修正,也就是涨多了,我们认为这是最根本的;还有上文提到的政府停摆对流动性的严重影响,以及消息面上,周四下跌也与OpenAI的最新发言有关。

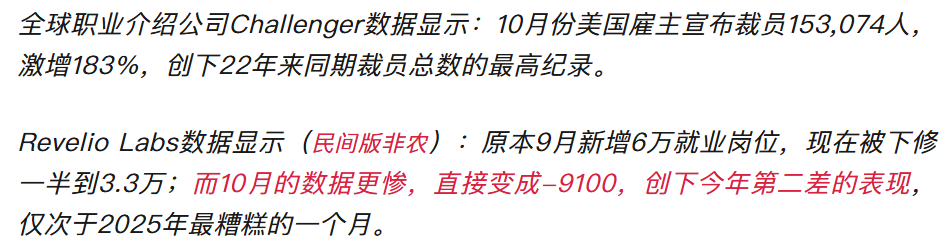

……

美股回调不失为短线buy the dip的机会,但是最近额度普遍收紧,比如我们一直定投的易方达中短期美元债,额度一度放开到每天1000,后来收紧到100,再后来很快就干脆暂停申购了。权益类QDII的情况也差不多。QDII额度一直是很大的痛点,对交易来说,主要是容易对行为形成扭曲,比如本来觉得可以等更好的时机和价格,但是由于额度问题不得不赶紧先买了再说,因为过几天可能就买不到了。对心态也是很大的影响。

黄金最近在4000左右震荡,我们周三说,下跌的目标支撑点位可以当作偏悲观的情形来看待,因为最近每次说的“最低”支撑点位还没有实际跌到过,每次都是一半就反弹了。相较于A股,我们对于黄金“跌幅不会那么深”其实更有信心。不少机构在期待年末的白银下一轮逼仓行情。到时候黄金估计也不会毫无表示。之前的行情时黄金外溢白银,年末变成白银外溢黄金也说不准。

个人观点,仅供参考,欢迎交流。

#4000点 到底要不要止盈?##反内卷重大进展?光伏板块持续活跃##A股低开高走!国际资本看好中国资产##科技小登大揭秘##每日信息前沿#

$易方达全球成长精选混合(QDII)人民币A(OTCFUND|012920)$$易方达全球成长精选混合(QDII)人民币C(OTCFUND|012922)$$南方纳斯达克100指数发起(QDII)A(OTCFUND|016452)$$南方纳斯达克100指数发起(QDII)C(OTCFUND|016453)$$嘉实纳斯达克100ETF发起联接(QDII)A人民币(OTCFUND|016532)$$国泰黄金ETF联接A(OTCFUND|000218)$$华安黄金ETF联接A(OTCFUND|000216)$

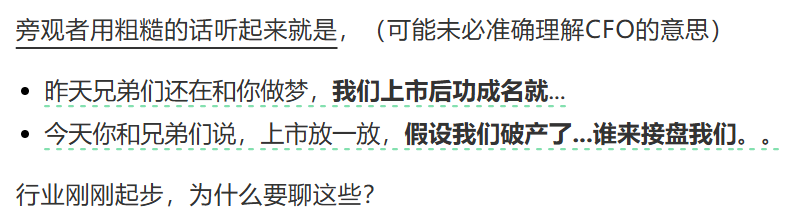

上个月末,也就是没几天前,openAI刚放消息出来说要搞史上规模最大的IPO准备上市。“180K”老师对此总结:(如图)

另一方面,美股超涨,OAI点燃的FOMO情绪(在AI浪潮中害怕错过投资机会的心态)本身就可以抬高它的估值,华尔街也有动机打压一下气焰正盛的OAI,好用一个相对便宜的价格上车。这就是我们老说的“价格决定消息”,而不是反之。涨多了就是最大的利空。

前几天公布的10月小非农ADP就业数据为4.2万人,高于市场预期的2.8万人,也高于前值的-3.2万人。虽然就业略有回升,但低于之前十几万的常规水平。

如果劳动力市场真的大幅下行,对经济的压力会显著增加,这种影响经济基本面的数据更容易对美股产生更大更持续的影响。但不管怎么说,美联储下决定还是需要官方数据来支持,因此最好保持谨慎,不要提前下注。

在分项指标中,比较值得看的是反映企业生产和运营强度的商业活动指数从9月的49.9%跃升至54.3%,重返扩张区间,企业运营活动明显回暖。

新订单指数56.2,比9月增长了5.8%,说明服务业需求强劲且加速增长。

也有加速收缩的指数,比如积压订单指数,可能意味着企业效率高,足够应对新订单。但是也可能是因为需求疲软。

就业48.2%,企业依旧不愿意招人。价格指数仍在70%的高位徘徊,连续11个月超过60,服务业的前瞻性价格十分顽固,就报告来看原因依旧归于关税导致的进口成本和供应链问题,而非工资压力。

总的来说,服务业PMI显示商业环境正在回暖,但价格指数持续处于高位区间,也就是说服务业通胀压力依然顽固。这可能会逐步传导至CPI上,并成为制约美联储降息节奏的主要因素之一。