5月初的时候我们曾写过,证监会发布了《推动公募基金高质量发展行动方案》。

方案中写到:

建立与基金业绩表现挂钩的浮动管理费收取机制。

对新设立的主动管理权益类基金大力推行基于业绩比较基准的浮动管理费收取模式,对符合一定持有期要求的投资者,根据其持有期间产品业绩表现确定具体适用管理费率水平。

如持有期间产品实际业绩表现符合同期业绩比较基准的,适用基准档费率;

明显低于同期业绩比较基准的,适用低档费率;

显著超越同期业绩比较基准的,适用升档费率。

一般来说呢,监管的政策主要是指明方向,不会涉及一些具体数字细节。

比方说,上段文字中我加粗的几个关键词:

“一定持有期”,具体是指多长时间?

“符合、低于、超越同期业绩比较基准”,具体指的是比业绩比较基准低多少、高多少?

“基准档费率、低档费率、升档费率”,具体又是按什么费率来收?

这些具体数字细节,在政策文件中通常是不会写的,要等产品真的发出来了才知道。

前两天我收到消息,首批新型浮动管理费率基金已经获批,很快就会上市。

我们终于可以看到这些关键词的实际数据,落地的时候是多少了。

可能是为了降低投资者们对这批产品理解的难度,首批的这20多只基金产品,在这几个重要数值的设置上全都保持了一致。

所以我们也就省事了,用不着把20多只基金全都分析一遍,就拿其中一只产品——“易方达成长进取混合型基金” (A/C:024450/024451)来举个例子吧,看懂了它也就能看懂这一批产品的情况了。

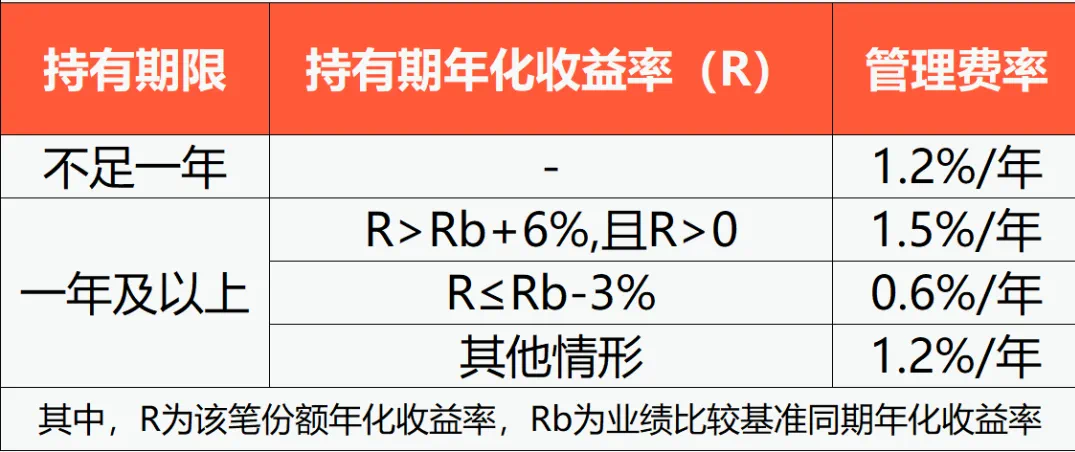

首先,“一定持有期”,指的是一年。

如果你买了这只基金,一年内就赎回了,那不管你持有期的收益率是多少,一律按基准档费率交管理费,“基准档费率“是1.2%/年。

如果你持有满了一年,在赎回时要看你持有期的年化收益率。

若你持有期的年化收益率比同期业绩比较基准低3%(及以下),那就按“低档费率”交管理费,“低档费率”是0.6%/年;

若你持有期的年化收益率比同期业绩比较基准高6%(以上),且你的收益是正收益,那就按“升档费率”交管理费,“升档费率”是1.5%/年;

其他情况,统一按“基准档费率“是1.2%/年来交管理费。

比方说,你持有期的年化收益率与同期业绩比较基准相比,介于-3%和6%(含6%)之间,那就按1.2%/年来交管理费;

或者,你持有期的年化收益率比同期业绩比较基准高6%以上,但是很不幸,你的收益率是负的,也就是亏钱的,那这种情况是不需要按“升档费率”交管理费的,还是按照“基准档费率“1.2%/年来交管理费。

文字讲起来稍显复杂,大家可以看一下这张图,比较简洁:

那这版浮动管理费的设定,与之前的老基金产品的管理费相比,是变多了还是变少了呢?

目前,大部分主动权益基金采取固定管理费率,一般是1.2%/年。由此可见,新版的浮动管理费是在之前老基金产品的管理费的基础上做了升级。

如果业绩做的很好,投资者赚得也多,基金公司的管理费可以多收,双赢;

如果业绩做的不好,基金公司的管理费只能收到以往的一半(1.2%/年变成了0.6%/年),也算是一种惩罚。

希望通过这种方式,增加基金经理做高相对收益的积极性。

看到这估计有同学要问了:

交多少管理费,要先和“业绩比较基准”比一比,然后才能得出结论,那这个“业绩比较基准”是啥呢?

这里大家就要注意了,首批这20多只新型浮动管理费率基金的“业绩比较基准”,可并不是完全一致的。

以“易方达成长进取”为例,它的“业绩比较基准”是:

中证500指数收益率65%+中证港股通综合指数收益率15%+中债总指数收益率20%

从这个业绩比较基准的选择上,能看出这只产品在风格上的一些偏好。

比方说,它在选股的时候可能会比较偏向于成长,同时也会选择一些港股通里面的股票,并且会保持少量的固定收益的仓位。

其他家产品的业绩比较基准各有不同,无法一概而论,大家只能具体问题具体分析了。

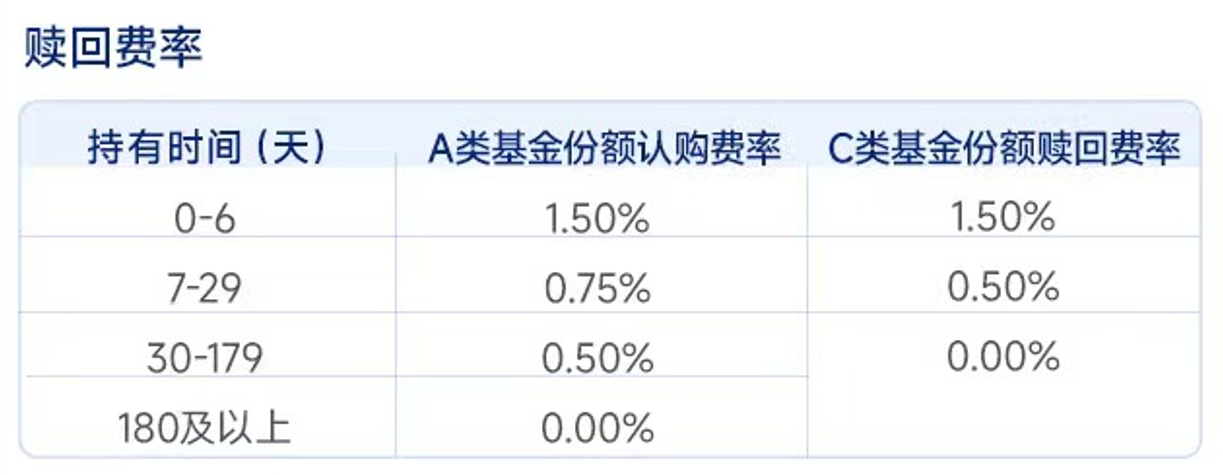

另外大家要注意,本次说的这一批“新型浮动管理费率基金”,它们浮动的,都是管理费。

但像托管费,认购费,申购费,赎回费,都还是按之前老产品的收费方式在收。

以“易方达成长进取”为例,它的托管费是0.2%/年。

它的赎回费呢,要看是A份额(024450)还是C份额(024451),而且不同的持有期赎回费率也不一样。

由上图可以看出,A份额的赎回费要比C份额稍微高一些,但是C份额另外还要收0.5%/年的销售服务费。

持有超过180天,A份额就不收赎回费了,所以如果是长持,通常是选A份额;如果是短持,通常是选C份额。

有关认购费,有些销售机构是可以打折的。比方说中国银行就针对易方达成长进取混合(A/C:024450/024451)等浮动费率产品实施认购费率一折优惠。

好,有关首批新型浮动管理费率基金的各种收费标准,我们就聊到这。