【债市投资信号】本周(5.26-5.30)债市怎么看?

你如何看待本周债市,在本贴下方聊聊你的观点(字数不限),小博将随机挑选2名幸运用户送出价值99元的焖烧杯一套,快来畅所欲言吧~

中奖名单将在下周的债市投资信号更新前发布,小伙伴们记得关注!

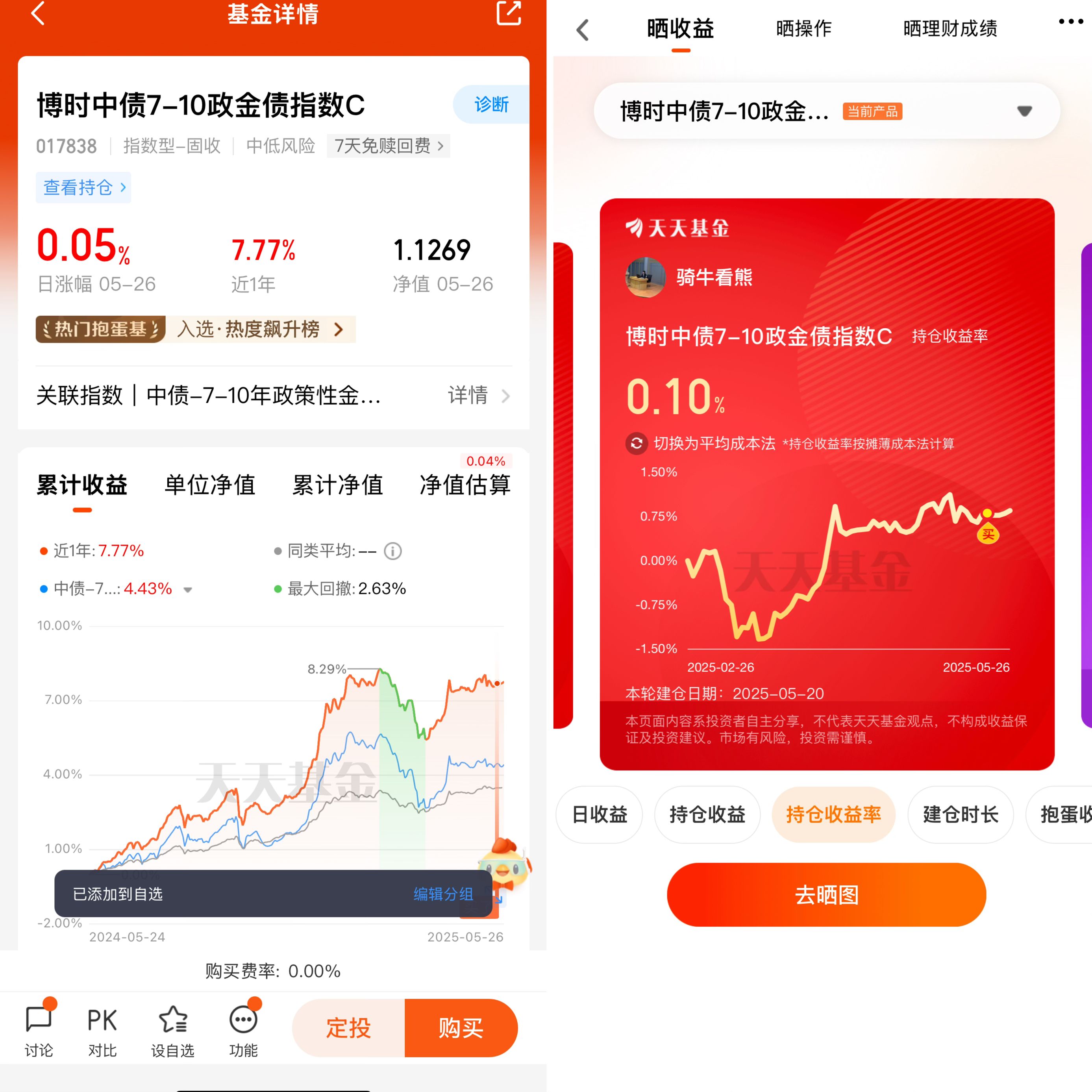

$博时中债7-10政金债指数C(OTCFUND|017838)$$博时中债5-10农发行C(OTCFUND|006849)$$博时中债1-3年国开行C(OTCFUND|007148)$$博时中债0-3年国开行债券ETF联接C(OTCFUND|012693)$

#特朗普签令加速核能建设,推动核电复兴##游戏板块异动拉升!行情逻辑是什么?##算力领域重磅整合:海光拟合并中科曙光##英伟达为中国推出Blackwell架构的AI芯片##表现抢眼!创新药还能上车吗?#

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

发表于 2025-05-31 09:02:53

发布于 山东

本周债市呈现“预期博弈主导”的震荡格局,长端利率债的调整压力与政策利好形成对冲。从市场表现看,10年期国债收益率周内上行4BP至1.72%,这与博时中债7-10政金债指数C的0.11%跌幅形成直接关联——该基金7.5年的久期特性决定其对利率波动的高敏感性,当市场利率每上行1BP,净值理论上会回撤约0.075%。 此轮调整的核心逻辑在于三重预期的修正:首先是经济数据的边际改善,4月工业增加值同比6.1%超预期,叠加城市更新专项投资计划落地,强化了市场对“弱复苏”持续性的信心;其次是政策博弈的再平衡,尽管存款利率和LPR双降落地,但市场在周初已提前透支利好,出现“利多出尽”的获利了结;最后是国际环...

发表于 2025-05-27 21:00:46

发布于 山东

本周债市在政策宽松与经济修复预期的博弈中震荡。资金面宽松,央行净投放超万亿元,跨月资金压力缓解,但税期等因素带来短期波动。经济数据回暖冲击债市情绪,不过房地产等领域仍显疲软,复苏根基不稳,政策宽松预期犹在。债市供给压力缓和,但同业存单发行规模上升,银行负债端承压。国际上,美联储按兵不动,中美利差虽倒挂,但美债收益率上行或传导压力。短期债市料延续震荡,10年期国债或在1.6%-1.7%波动,可关注城投与产业债机会 。

发表于 2025-05-26 17:57:07

发布于 湖北

上周债市呈现震荡走势,政策利好落地后市场出现止盈操作。存款利率和LPR下调引发"靴子效应",同时资金面呈现"松紧角力"特征:央行单周净投放1.2万亿元,但税期走款和政府债发行5160亿元形成对冲。基本面呈现"外热内冷",4月出口增长8.1%,但CPI同比下降0.1%。本周市场预计维持震荡活跃。5月8日降息10BP后,短端利率快速下行,隔夜资金利率中枢降至1.5%附近,短端地方债交投活跃。央行降准释放1万亿元流动性巩固宽松预期,短端债券仍具配置价值。长端利率受政府债供给压力制约,但政策对冲有望缓解流动性冲击。整体来看,短期回调或带来布局机会。@博时基金

发表于 2025-05-26 14:35:47

发布于 江苏

上周央行公开市场操作净投放对冲税期影响,资金面均衡,存款利率调降对债市增量利好有限,收益率维持震荡。往后看,基本面方面,短期“抢出口”效应开始兑现,5月以来北美航线运价延续涨势,港口货物量进一步上升,经济数据或阶段性受到提振,但中期看豁免期内及到期后中美谈判形势仍有不确定性,基本面仍处于观察期。政策方面,二季度以既有政策加速落地为主,谈判缓和之下政策发力的紧迫性相对下降,后续增量政策关注政策性金融工具落地规模及投向,以及央行结构性工具创新。资金方面,本周政府债券净缴款规模不大,叠加税期走款的扰动过去,跨月资金压力或相对有限。从长远看,双降体现了央行 “适度宽松” 的政策方向,宽松的货币政策对债券市场形成较好支撑。

发表于 2025-05-26 17:57:07

发布于 湖北

上周债市呈现震荡走势,政策利好落地后市场出现止盈操作。存款利率和LPR下调引发"靴子效应",同时资金面呈现"松紧角力"特征:央行单周净投放1.2万亿元,但税期走款和政府债发行5160亿元形成对冲。基本面呈现"外热内冷",4月出口增长8.1%,但CPI同比下降0.1%。本周市场预计维持震荡活跃。5月8日降息10BP后,短端利率快速下行,隔夜资金利率中枢降至1.5%附近,短端地方债交投活跃。央行降准释放1万亿元流动性巩固宽松预期,短端债券仍具配置价值。长端利率受政府债供给压力制约,但政策对冲有望缓解流动性冲击。整体来看,短期回调或带来布局机会。@博时基金

发表于 2025-05-26 21:28:36

发布于 湖北

上周是5月缴税周,但在央行公开市场资金持续投放影响下,资金面延续渐进修复趋势,不过上周五税期走款首日边际收紧。央行逆回购余额9460亿,整体资金投放力度较大,对债券市场有一定的支撑作用。但周五受特别国债发行和税期走款影响,资金面有所收敛,导致资金利率上行,对债券市场产生了短期的压力。

从高频数据来看,5月以来重点电厂煤炭日耗在近年低位水平震荡,需求偏弱和较高库存拖累煤炭价格。整体基本面或延续二季度以来的回落态势,考虑到一季度透支了较多信贷需求,4、5月信贷可能偏弱。宏观经济的这种态势会影响市场对债券的需求和预期。

目前中美关税谈判结果超预期定价完毕,但关税战局势仍在持续博弈,除了对等关税以外,...

从高频数据来看,5月以来重点电厂煤炭日耗在近年低位水平震荡,需求偏弱和较高库存拖累煤炭价格。整体基本面或延续二季度以来的回落态势,考虑到一季度透支了较多信贷需求,4、5月信贷可能偏弱。宏观经济的这种态势会影响市场对债券的需求和预期。

目前中美关税谈判结果超预期定价完毕,但关税战局势仍在持续博弈,除了对等关税以外,...

发表于 2025-05-27 21:00:46

发布于 山东

本周债市在政策宽松与经济修复预期的博弈中震荡。资金面宽松,央行净投放超万亿元,跨月资金压力缓解,但税期等因素带来短期波动。经济数据回暖冲击债市情绪,不过房地产等领域仍显疲软,复苏根基不稳,政策宽松预期犹在。债市供给压力缓和,但同业存单发行规模上升,银行负债端承压。国际上,美联储按兵不动,中美利差虽倒挂,但美债收益率上行或传导压力。短期债市料延续震荡,10年期国债或在1.6%-1.7%波动,可关注城投与产业债机会 。

发表于 2025-05-28 11:45:12

发布于 江苏

本周债市在宽松政策支撑下呈现震荡走势,LPR下调、美债反弹及资金面宽松提供利多,但经济数据分化及供给压力限制涨幅。短期需警惕日本国债拍卖及美联储会议纪要的扰动,中长期可逢低布局利率债和优质信用债。

发表于 2025-05-28 21:56:43

发布于 四川

本周债市整体呈窄幅震荡态势。从资金面来看,央行开展7天逆回购操作14862亿元,7天逆回购到期18682亿元,央行票据互换3个月发行38.7亿元,到期50亿元,1年期MLF投放9000亿元,利率均为2%,资金净回笼5180亿元,资金面边际收紧。利率债方面,国债到期收益率有所下行,收益率曲线长端下行较短端更为明显,城投债、金融债、产业债的到期收益率也大多下行,利差则呈震荡态势,城投债利差基本稳定,金融债和产业债利差总体震荡。整体来看,债市情绪有所回暖,但仍缺乏明确方向,在宏观经济数据和政策相对平静的背景下,市场交投较为清淡,主要受资金面变动及国债供给增加等因素影响,预计短期内债市仍将维持区间震荡格局。

发表于 2025-05-29 09:04:52

发布于 江苏

近期投资者情绪较为谨慎。一方面,近期债市波动较为频繁,投资者对市场方向尚存在疑虑;另一方面,宏观经济数据虽有改善,但尚未形成明确的趋势,使得投资者在操作上较为保守。这种谨慎情绪在债市交易中体现为买卖双方的博弈,导致债券价格波动。

资金面方面,央行今天开展 2155 亿元7天期逆回购操作,利率维持1.4%,实现净投放585亿元,已连续多日净投放。不过,资金价格有所波动,交易所隔夜回购价格一度上破1.7%,资金面整体处于相对平衡但有波动的状态,对债市影响较为复杂。

虽说近期债市有波动,但是债市的长期支撑因素不改,货币政策目前维持稳健偏宽松的基调,央行通过公开市场操作等手段保持流动性合理充裕,保持耐心,静待晴天!

资金面方面,央行今天开展 2155 亿元7天期逆回购操作,利率维持1.4%,实现净投放585亿元,已连续多日净投放。不过,资金价格有所波动,交易所隔夜回购价格一度上破1.7%,资金面整体处于相对平衡但有波动的状态,对债市影响较为复杂。

虽说近期债市有波动,但是债市的长期支撑因素不改,货币政策目前维持稳健偏宽松的基调,央行通过公开市场操作等手段保持流动性合理充裕,保持耐心,静待晴天!

发表于 2025-05-30 15:56:09

发布于 江苏

本周利率债维持震荡格局,信用债“资产荒”逻辑强化,短久期品种受追捧。截至周四,10年期国债活跃券(250004.IB)、30年期国债活跃券(230023.IB)分别累计上行2.5bp、2bp至1.715%,1.935%。

资金面方面,在央行持续净投放呵护下,整体维持均衡偏松。截至周四,本周DR001平均利率为1.45%,上周为1.52%;本周DR007平均利率为1.63%,上周为1.58%。周一到周五,央行公开市场操作净投放2470亿、910亿、585亿、1115、1486亿,全周累计净投放6566亿,央行已连续11个交易日净投放。

上周债市分析中我们已经探讨过存贷利率双降对债市的影响——随着...

资金面方面,在央行持续净投放呵护下,整体维持均衡偏松。截至周四,本周DR001平均利率为1.45%,上周为1.52%;本周DR007平均利率为1.63%,上周为1.58%。周一到周五,央行公开市场操作净投放2470亿、910亿、585亿、1115、1486亿,全周累计净投放6566亿,央行已连续11个交易日净投放。

上周债市分析中我们已经探讨过存贷利率双降对债市的影响——随着...

发表于 2025-05-31 09:02:53

发布于 山东

本周债市呈现“预期博弈主导”的震荡格局,长端利率债的调整压力与政策利好形成对冲。从市场表现看,10年期国债收益率周内上行4BP至1.72%,这与博时中债7-10政金债指数C的0.11%跌幅形成直接关联——该基金7.5年的久期特性决定其对利率波动的高敏感性,当市场利率每上行1BP,净值理论上会回撤约0.075%。 此轮调整的核心逻辑在于三重预期的修正:首先是经济数据的边际改善,4月工业增加值同比6.1%超预期,叠加城市更新专项投资计划落地,强化了市场对“弱复苏”持续性的信心;其次是政策博弈的再平衡,尽管存款利率和LPR双降落地,但市场在周初已提前透支利好,出现“利多出尽”的获利了结;最后是国际环...

发表于 2025-05-31 19:57:12

发布于 山东

本周债市在政策暖风与资金寒流中震荡前行,呈现出典型的“政策预期驱动”与“流动性现实压制”的拉锯格局 。30年期国债周内波动幅度达3.5bp(1.909%-1.938%),折机构在“资产荒”与“利率风险”间的焦虑:一方面,经济弱修复(4月CPI同比0.1%)与降息预期支撑债牛根基;另一方面,银行二季度利润考核引发的抛压(OCI账户老券减持)与超长期国债供给放量(1-4月政府债净融资同比多增1.4万亿)形成短期压制 。短期看,震荡仍是主基调。但中期维度,当30年期国债收益率逼近2.0%心理关口时(当前1.915%),左侧配置价值已然显现。市场需要警惕的,或是美债熊市外溢(10年期美债期限溢价创2014年新高)与国内政策节奏的预期差。真正的破局,或许要待7月政治局会议给出更明确的政策信号 。

发表于 2025-06-01 16:31:58

发布于 湖南

本周债市在复杂多变的宏观环境下,呈现出震荡调整的态势。从宏观经济数据来看,制造业PMI数据虽有波动,但仍维持在荣枯线附近,显示经济复苏基础仍需巩固。通胀数据整体温和,这对债市的影响偏中性,既没有明显的通胀压力导致债市收益率大幅上行,也没有通缩风险带来债市的单边牛市行情。货币政策方面,央行在公开市场操作上维持了适度的流动性投放,OMO利率保持稳定,市场资金面整体均衡偏松,短端利率受此影响较为稳定。不过,随着经济复苏预期的增强,市场对货币政策进一步宽松的预期有所降温,这限制了债市的上行空间。从资金流向来看,银行理财等配置盘对债券的配置需求依然稳定,但交易盘基于对经济和政策的预期变化,交易活跃度有所下降,市场多空分歧较大。国债期货主力合约本周波动幅度较小,反映市场情绪较为谨慎。信用债市场上,不同等级信用利差变化不大,高等级信用债受青睐,低等级信用债则因信用风险担忧,需求相对较弱。综合来看,当前债市处于宏观经济复苏预期与货币政策稳健格局的博弈中,未来走势需密切关注经济数据的实际表现以及货币政策的动态调整。@博时基金

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》