最近翻了翻各大券商的年度预测。

发现大家对于今年行情的展望,普遍持有“比去年难度翻倍”的观点。

比如,对于过去1年的主线科技行业来说,2026年会受到两方面的压力。

一是业绩兑现,像机器人、国产芯片这两个赛道,今年会有大量上市公司确认收入,业绩能不能符合预期,会直接影响到资金参与科技投资的热情。

二是高估值,这个就不展开了。

而在这两个因素的影响下,科技行业可能很难再复制2025年超预期的市场表现。

当然,参与市场有难度也不意味没有投资机会。

比如像消费这种,可能市场关注度没那么高,但估值低,价格合理的行业,反而有一定的配置价值。

01

位置真的很低

我梳理了一下申万一级行业,2025年的表现情况。

排前面的,是有色金属、通信、电子这些行业,相信大家也有体会。

而表现最差的,是食品饮料。

在今年大牛市的背景下,食品饮料行业,跌幅在10%左右。

客观上说,2025年,食品饮料确实没啥好关注的,业绩比它好,逻辑比它硬,政策力度比它大的行业,真的太多了。

但是,往好了想,正是因为缺少资金关注,消费行业出现了技术面+基本面的双重低位。

以中证主要消费指数为例——

截至2025年12月31日,中证主要消费指数的最大回撤在50%左右。

已经创下2010年以来的最大回撤。

从指数点位上看,消费行业,真的不算高。

从估值水平上看,主要消费指数的市盈率目前仅有19倍,也处于历史极低水平。

当然,可能有人说,做投资不能只看估值,市盈率只是一个参考。

这话没毛病。

但是,从实操上看,低估值也确实能够增加交易中的安全垫,让投资者更有信心。

50倍的科技,和30倍的消费,大家可能毫不犹豫的选科技。

但100倍的科技,和20倍的消费,我想大部分人都会认真考虑一下——

如果投资是一种资产配置,是否该增加一些消费,这种低估值板块的仓位呢?

02

深度挖掘个股阿尔法

除了低估值带来的投资性价比之外,消费行业的另一个特点,就是细分行业很多,有足够多的阿尔法可以挖掘。

以富国消费精选30为例,在消费整体表现偏弱的行情下,2025年和2024年连续两年跑出了可观的超额收益。

数据显示,该基金A类份额近一年、近三年排名均位列同类第1(1/38、 1/37,截至2025年11月30日,来源银河数据)。

从结果上看,超额收益,来源于基金经理周文波在新消费上的布局。

以2024年年报为例,富国消费精选30时点颇为精准的重仓了泡泡玛特、老铺黄金等新消费大牛股。

我梳理了一下基金定期报告,发现泡泡玛特首次出现在富国消费精选30的前十大重仓股,是2023年的三季报,此后至2025年三季报期间的每一个季报披露期,泡泡玛特都在前十大重仓股之列。

当时的泡泡玛特,平均股价只有20港币左右,而在2025年高点时,股价最高触及过339.8港币。计算这笔投资的收益率,在目前泡泡玛特已经回调的情况下,收益依然有10倍左右。

其实,2023年的泡泡玛特,除了股价跌了很多之外,并没有太多的闪光点。

业绩承压,政策承压。

大家质疑潮玩的成长空间,也质疑年轻人的消费能力。

但是,一个行业的发展,政策固然重要,但是起决定性作用的,还是行业的成长周期。

举个简单的例子。

白酒行业过去10年,出现过很多政策利空,但都没有真正的伤筋动骨。

反而是当自然增长出现压力后,白酒才开始经历漫长的调整。

所以,当我们再看周文波的这次调仓,会发现他最看重的,是行业本身的内生增长。

而泡泡玛特是典型的“好生意”样板。

行业空间上,它通过全球化布局,将天花板从潮玩拉升至万亿级的情绪消费市场。

同时,公司核心壁垒在于其工业化孵化IP的能力,确保了爆款的可持续迭代,构筑了极高的竞争壁垒。

所以,把“好生意”放在第一位,这就是周文波的智慧。

2024年年末,周文波还重仓了老铺黄金。

黄金的产业链也很长,上游开采,中游加工,下游制造饰品销售,相关的上市公司也有很多。

在这些公司中,周文波选择了竞争壁垒相对较高的老铺黄金。

公司将古法工艺与“一口价”模式深度绑定,因为有很较高的工艺溢价,所以可以摆脱金价波动的价格战,精准锚定高净值人群。

财务表现上,公司毛利率稳居40%以上。

本质上,老铺黄金卖的不是“原材料”而是“品牌溢价”。

而这种具备强溢价权和高确定性的稀缺标的,正是穿越周期的核心资产。

换句话说,在高端黄金这个赛道中,老铺黄金的竞争格局非常好,壁垒很高,符合周文波对于好公司的定义。

梳理来看,周文波的选股框架主要围绕“好生意、好公司、成长阶段与合理估值”这四层。

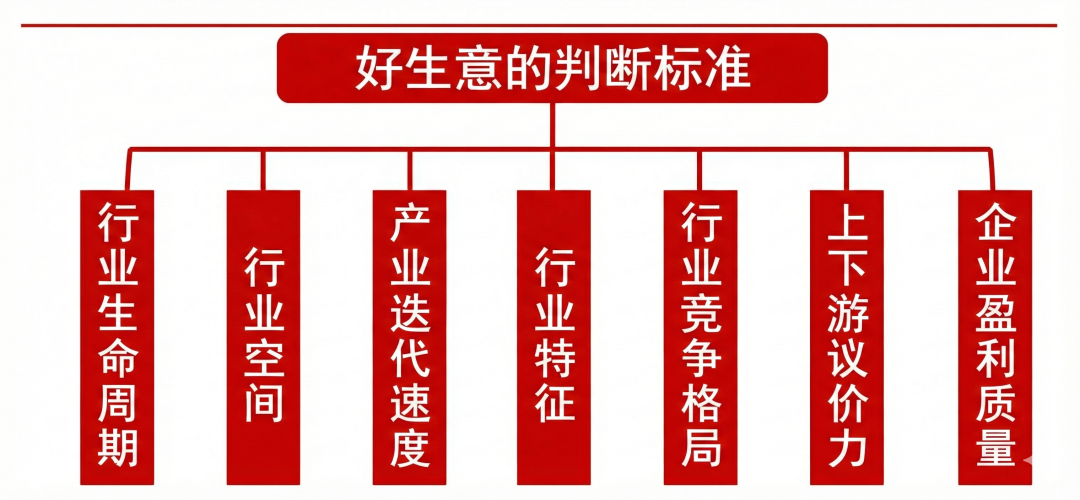

第一,判断好生意

传统的判断方法,可能会倾向于ROE、毛利率这些指标,认为利润率高的生意,就是好生意。

最典型的就是高端白酒。

但是在周文波的框架下,判断好生意,首先要满足DCF框架,企业要有好的自由现金流,其次再去观察行业市场容量、景气度与竞争格局。

毕竟,相比一个成长空间相对小的行业,布局高成长,容错率也会更高一些。

标准的案例就是周文波对于泡泡玛特的布局。

第二,判断好公司

周文波觉得,好公司就等于强大的竞争壁垒+优秀的管理团队+良好的财务报表。

这点其实也能在他的持仓中感受到,例如上面提到的老铺黄金。

第三,成长阶段。

除了好生意或好公司之外,周文波还会看阶段,思考公司未来 3-5 年增长的驱动力是什么。

简单来说就是,企业盈利的增速不能是短暂的,而是可以中长期维持的。

通过中长期的确定性,来降低短期组合的波动。

这种判断方法也能增加投资中的安全垫。

最后,估值。

从富国消费精选30最近披露的几个季度持仓数据看,对于新消费的几个标的,周文波在慢慢降低仓位。

可以看出,周文波会重新评估静态估值与动态增速之间的关系,动态调整仓位,给组合留出安全垫。

03

尾声

2026年,投资难度可能会加大,所以在关注高景气赛道的同时,但也别忘了估值低,安全垫厚的消费。

从性价比上看——

白酒等传统消费行业,可能已接近下行周期的尾声阶段。从股价性价比的角度看,食品饮料等传统消费也已有一定吸引力。

而新消费方面,契合当前社会环境,潮玩、美护、珠宝零售等方向长期成长逻辑依然明确。

情绪、出海、性价比等方向挖掘定价合理、商业模式好、公司管理优秀的公司,也同样值得关注。

感兴趣的朋友可以通过富国消费优选(A类024812;C类024813)这类全面布局消费赛道、优中选优的产品,做适当的配置。

左右科技、右手消费,景气低估值一手抓,这可能才是适合2026年的投资姿势。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。