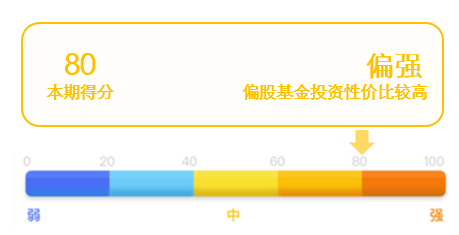

最新信号:

市场解读:短期降低收益预期,保持仓位均衡配置

上周市场下跌,上证指数下跌0.44%收报4117点,全A日均成交额3.06万亿。

市场风格层面,本周大盘好于小盘,沪深300上涨0.08%,中证1000下跌2.55%;行业风格层面,相对低位周期及算力表现较好,石油石化、通信、煤炭涨幅靠前,军工、汽车、电新表现落后。

整体来看,大小盘风格反转,前期弹性方向波动加剧,有色金属板块周初在叙事及地缘的助推下走出逼空行情,周五ETF接近跌停,周五晚沃什任命及CME提升保证金夜盘大宗进一步走低,而另一端滞涨的方向如海外算力、大盘后半周逐渐企稳,年初以来较为极端的市场结构的筹码出现松动。当前产业热点叙事仍在,但1月部分细分方向上涨斜率较陡,有一定的震荡整理需求,若有超配当前可考虑将权益仓位调回中性,并保持相对均衡的持仓结构,若科技等产业方向大幅回调可适当配置,短期降低收益预期,保持耐心。

$交银上证科创板100指数A(OTCFUND|023050)$

$交银上证科创板100指数C(OTCFUND|023051)$

$交银中证海外中国互联网指数(LOF)A(OTCFUND|164906)$

$交银中证海外中国互联网指数(LOF)C(OTCFUND|013945)$

$交银中证红利低波动100指数A(OTCFUND|020156)$

$交银中证红利低波动100指数C(OTCFUND|020157)$

风险提示:

交银偏股投资信号值根据市场历史数据,结合模型测算而来,数据仅供参考,不预测未来市场走势及表现。基金有风险,投资需谨慎。交银基金不保证基金投顾组合策略一定盈利及最低收益也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。