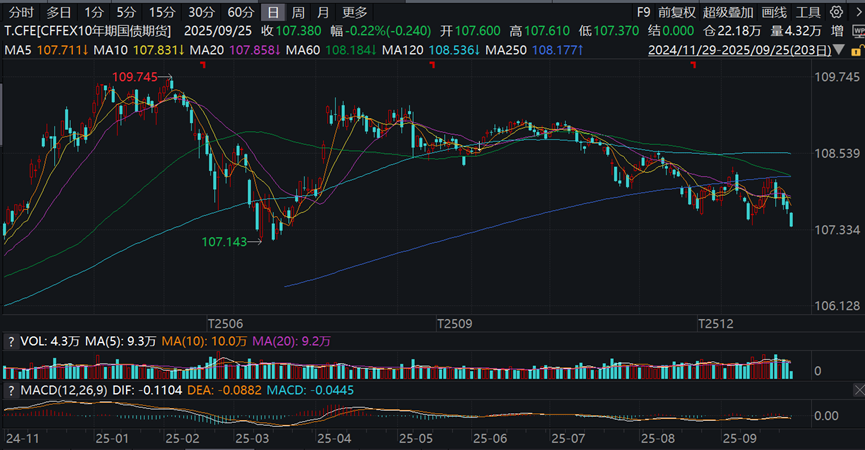

央行连续第七个月加量续作MLF。9月25日,央行开展6000亿元MLF操作,净投放3000亿元中长期资金。这是央行连续第七个月加量续做MLF。

与此同时,证监会公募基金销售费用新规征求意见稿即将截止发布,债市正面临一场前所未有的多空博弈。

市场情绪在利空扰动与利多期待之间摇摆不定,投资者应该如何应对可能到来的市场变化呢?

1、利空扰动:公募新规冲击债基流动性

9月5日,证监会发布的《公开募集证券投资基金销售费用管理规定(征求意见稿)》引发市场震动。新规对赎回费率大幅调整,30天以上半年以内收取0.5%的赎回费,半年以上才免赎回费。这对短期纯债型基金影响尤为明显,原本作为流动性管理或现金增强的债基优势将被削弱。

机构分析指出,这部分流动性管理需求可能转向债券ETF等资产,导致短债在短期内面临明显赎回压力。虽然债券ETF底层仍为债券资产,但调仓过程中将形成短期不利冲击。

2、利多博弈:央行持续注入流动性

面对市场流动性需求,央行展现出了鲜明的积极态度。9月25日的6000亿元MLF操作是央行连续第七个月加量续做。

考虑到本月有3000亿元MLF到期,央行本月MLF净投放达到3000亿元。叠加此前3000亿元买断式逆回购净投放,9月份中期流动性净投放总额达6000亿元。

央行这一操作背后有三重考量:一是政府债券持续发行高峰期需要流动性支持;二是近期中长端市场利率普遍上行,银行体系流动性有所收紧;三是通过释放数量型货币政策工具持续加力的政策信号。

机构表示:“央行持续实施中期流动性净投放,也在释放数量型货币政策工具持续加力的政策信号,表明货币政策延续支持性立场。”

同时,市场对央行重启国债买卖操作的预期再度升温。浙商证券研报指出,央行重启买卖国债的预期升温或将引导长端利率下行。广发证券表示,考虑到长债利率快速上行风险,央行宏观审慎监管下可能会加大流动性投放、重启国债买卖或引导金融市场利率下行。

3、市场分歧:债市短期承压但空间有限

当前债市面临的是基本面与情绪面的较量。虽然公募新规带来短期扰动,但央行流动性投放又构成了坚实支撑,市场分歧因此加剧。

一些市场参与者开始担忧中长期资金面压力,导致抛压有所增强。

然而业内机构普遍认为,市场利率上行空间不大。有机构预计:“四季度数量型货币政策工具会进一步发力,央行有可能实施新一轮降准,并适时恢复国债买卖。” 这意味着年底前市场流动性将继续处于较为稳定的充裕状态。

因此,对于投资者而言,当前点位的债市不应过度悲观。虽然机构行为导致目前债市脱离基本面和资金面,但拉长时间看,终归要回归。 这意味着当前债市调整可能正是布局良机。

当然,当前震荡的债市中,“固收+”产品表现超亮眼。如果你追求“稳中求胜”,既要本金安全又想赚点增强收益,“固收+”值得你多看一眼~

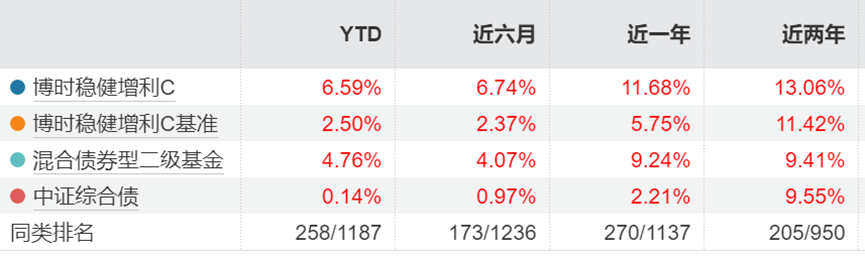

我持有的博时稳健增利债券C(018278)最近整体表现不错(博时恒乐限购了,同一策略),该基今年以来收益率6.59%,超过同类产品的4.76%,更远超中证综合债的0.14%,继续安心持有。该基97.37%债券打底(主信用债占大头):确定性强的票息收益构筑厚实“安全垫”,约14.07%股票增强弹性:小仓位灵活捕捉权益机会。近半年最大回撤0.56%,回撤控制的非常好,真正的稳健中追求弹性收益~

$博时稳健增利债券C(OTCFUND|018278)$ $博时稳健增利债券A(OTCFUND|018277)$ $博时恒乐债券C(OTCFUND|014847)$ $博时恒乐债券A(OTCFUND|014846)$ $博时沪深300ETF发起式联接C(OTCFUND|022600)$ $华夏纯债债券C(OTCFUND|000016)$ $长城稳固收益债券C(OTCFUND|000334)$ $华夏沪深300ETF联接A(OTCFUND|000051)$ #创业板指创阶段新高 致敬“924行情”#