$华夏有色金属ETF联接A(OTCFUND|016707)$#2026开局寻宝#当前有色金属板块的强势表现,本质上是多重宏观与产业因素共振的结果 。首先,全球产业格局正经历深刻重塑,有色金属的需求端出现了强劲的新引擎:一方面,以电动汽车(EV)、光伏、特高压电网为代表的绿色能源转型迅猛发展,对铜、铝、锂等关键金属的需求持续扩张。

例如,铜作为能源转型的关键矿物,其在电网升级改造和新能源汽车中的需求增长尤为突出。另一方面,人工智能(AI)算力基础设施的建设热潮(如数据中心及散热系统)也大幅推升了对相关金属的需求。

与此同时,供给端却面临长期刚性制约:全球矿产勘探投入长期不足,新矿山开发周期长且品位下降,关键矿产出口管制等因素叠加,导致供应出现脆弱性和不确定性。这种需求爆发式增长与供给受限的构性错配,构成了有色金属价格走强的核心逻辑。

政策层面的催化同样不容忽视。全球主要央行已进入降息周期,美元走弱的预期强烈,这使得以美元计价的大宗商品(如有色金属)价格获得直接支撑。利率下降降低了持有黄金等不生息实物资产的机会成本,提升了其投资吸引力。此外,地缘政治风险上升 和美国国内政策不确定性也加剧了市场避险情绪,推动避险资金涌入贵金属和有色金属等资产。

例如,美伊冲突升级和美国关税政策的不确定性在2026年初一度推动黄金价格突破5249美元/盎司,带动贵金属和有色金属板块联动上涨 。总体而言,有色金属板块已不再仅仅是传统意义上的周期品,其“金融属性+商品属性”正同步强化,投资逻辑正从传统的“周期博弈”向“成长+金融”双轮驱动转变。

从行业基本面看,有色金属各细分领域呈现出结构性的景气度提升。工业金属方面,全球铜矿供应持续受限,而需求端在新能源和电网升级的拉动下维持紧平衡格局 。2026年初,国际投行摩根大通预测当年铜市将出现13万吨的供应缺口,显示铜价中长期上行趋势有望延续 。铝市同样受到低库存支撑,全球电解铝库存处于历史低位,而下游需求在新能源汽车和基建领域的拉动下保持增长,价格中枢有望上移。

能源金属方面,锂、钴等电池金属经历了前期价格暴涨后,市场对供需缺口的预期出现分化。锂价在经历2021-2022年的暴涨后,2023年曾出现阶段性回调,但2025年底至2026年初,锂价再次进入上行通道,市场预期2026-2027年将维持紧缺格局 。这主要因为下游需求强劲以及上游供应扰动频繁,锂资源供应增速有限 。钴市则受制于刚果出口配额政策,原料供应缺口明确,价格获得强支撑,相关企业盈利弹性有望改善 。

贵金属方面,黄金价格在美联储降息预期和地缘政治风险的共同推动下,2026年一度逼近5600美元/盎司的高位,白银价格同期累计大涨近17%,显示避险属性和工业属性的双重提振 。总体而言,有色金属各细分领域正从“周期底部”走向“结构性牛市”,其价格走势不再单纯依赖于经济周期的短期波动,而是由长期需求趋势和供给约束共同驱动 。

有色金属价格的上涨不仅受实物供需影响,其金融属性在当前环境下也被显著放大。美元指数的走弱和全球流动性宽松预期,为以美元计价的有色金属提供了强有力的估值支撑 。特别是黄金,作为典型的避险资产,其价格对美国经济数据和地缘政治事件高度敏感。2026年初,美国经济数据走弱提升了市场对美联储放缓加息的预期,叠加美伊紧张局势升级,黄金价格一度飙升至历史新高 。

此外,有色金属板块与美股市场在特定时期会出现“跷跷板效应”,当美股因经济衰退担忧而下跌时,避险资金会部分流入黄金和有色金属等资产,从而推高相关ETF的成交和价格 。例如,2026年1月,美股因经济衰退担忧而下跌,黄金ETF华夏(518850)和有色金属ETF基金(516650)却在盘中出现异动拉升,有色金属ETF基金在开盘后迅速翻红并一度涨超2%,显示资金在市场动荡时对有色金属板块的青睐 。这种金融属性意味着,在全球宏观不确定性增加的背景下,有色金属ETF不仅受益于产业基本面的改善,还成为投资者对冲风险的重要工具。

紧密跟踪标的指数,行业配置均衡

华夏有色金属ETF联接C基金的核心优势在于其投资标的——中证细分有色金属产业主题指数(代码:000811)的卓越表现和均衡的行业配置。该指数从有色金属产业链上下游中选取规模大、流动性好的上市公司作为样本,旨在反映有色金属细分产业上市公司的整体表现 。

截至2026年1月30日,该指数前十大权重股合计占比高达51.85%,但个股集中度相对分散,前三大权重股紫金矿业、洛阳钼业、北方稀土的权重分别为14.55%、7.68%、5.74%,其余权重股如中国铝业、华友钴业、中金黄金、山东黄金、兴业银锡、赣锋锂业、赤峰黄金等均有一定比例,实现了对黄金、铜、铝、稀土、锂等核心金属品种的均衡覆盖 。这种行业配置结构,使得指数在分享有色金属全产业链上涨红利的同时,有效分散了单一品种或个股的风险。基金通过投资于跟踪该指数的ETF,能够一键布局有色金属全产业链,把握工业金属、贵金属、能源金属等多领域的投资机遇,实现投资组合的多元化和稳健性。

历史业绩优异,超额收益显著

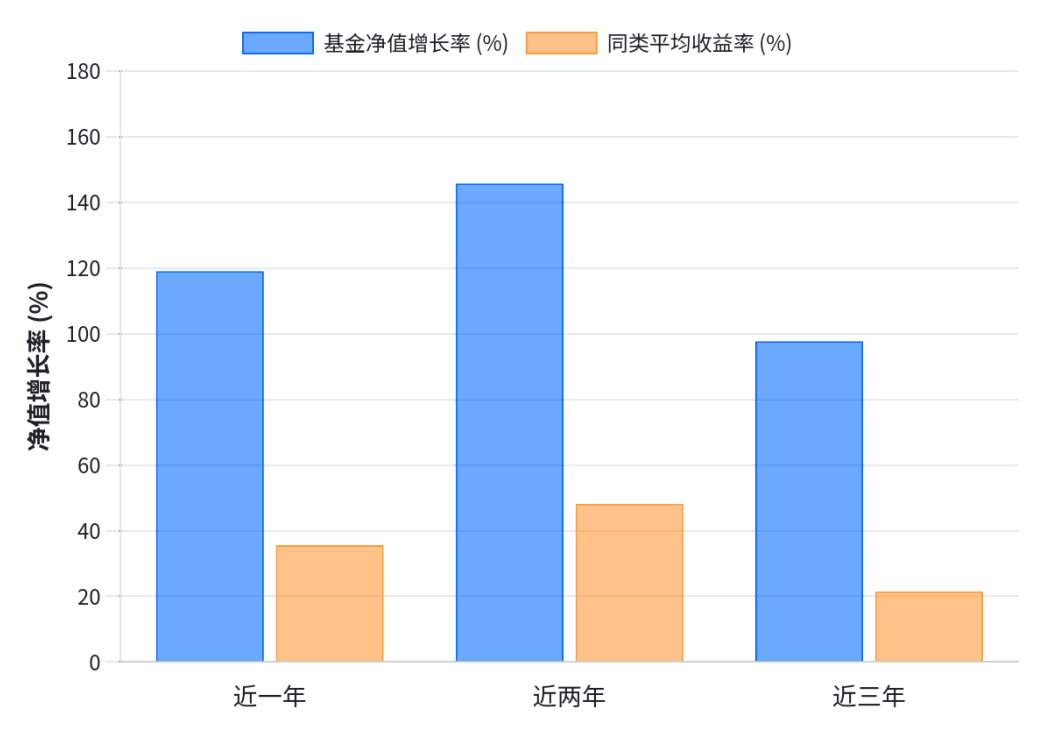

自成立以来,华夏有色金属ETF联接C基金取得了远超业绩基准和同类平均的卓越收益。截至2026年2月24日,基金自成立以来的净值增长率高达108.70%,近一年收益率达109.60%,在同类4305只基金中排名67位,位居前2%。这一惊人回报背后,既有赖于标的指数的强劲走势,也体现了基金管理人优秀的指数跟踪能力。数据显示,基金近一年、近两年、近三年的净值增长率分别为119.18%、145.95%、97.85%,均大幅跑赢同类平均和业绩比较基准。

从年度回报看,基金在2023年、2024年、2025年分别取得了104.84%、97.85%、100.36%的累计收益率,持续领跑同类产品 。其跟踪的标的指数同样表现抢眼,中证细分有色金属产业主题指数近两年累计上涨150.40%,在全部2563只指数股票型基金中排名第33位,居于前1.29% 。指数基金的成功在于“复制指数、分享收益”,而华夏有色金属ETF联接C基金不仅成功复制了指数走势,还通过适当的主动管理实现了超越基准的收益,成立以来超越基准年化收益率达到2.00% 。这在指数基金中实属难得,彰显了基金管理人在细节管理上的功力。

基金经理风格与能力

单宽之先生,硕士学历,具有8年证券从业经历。于2024年2月加入华夏基金管理有限公司,加入华夏基金后,单宽之历任数量投资部研究员,并于2024年6月11日起担任华夏中证细分有色金属产业主题交易型开放式指数证券投资基金(ETF)及其联接基金的基金经理。此后,他陆续被增聘为多只ETF及其联接基金的基金经理,涵盖半导体、装备制造、石化、物联网、创业板、科创板等主题。截至2026年2月,单宽之累计任职时间约1年又260天,目前管理基金资产总规模约270.59亿元。其管理生涯中最佳任期回报达到约121.98%,显示出在特定市场环境下获取高收益的能力。

指数化投资专家: 单宽之具有丰富的指数基金管理经验。他所管理的基金均为指数型产品,包括ETF和联接基金,这表明其投资风格偏向被动管理。在指数基金管理中,单宽之强调对标的指数的紧密跟踪,通过量化手段和严谨的投资流程,将基金的跟踪误差控制在较低水平。例如,华夏有色金属ETF等基金的投资目标是“追求跟踪偏离度和跟踪误差最小化”,力争日均跟踪偏离度绝对值不超过0.2%,年化跟踪误差不超过2%。这一目标的实现需要基金经理在投资组合构建、成份股权重调整、现金管理等方面具备专业能力。从公开数据看,单宽之管理的基金净值走势与所跟踪指数高度吻合,未出现大幅偏离,说明其指数管理能力较为出色。

行业主题布局: 单宽之管理的基金覆盖了多个行业主题,包括有色金属、半导体、装备制造、石化、物联网、创业板、科创板等。这种多元化的布局既反映了华夏基金的产品线策略,也体现了单宽之对不同行业指数的理解和驾驭能力。在担任基金经理之前,单宽之曾从事数量化研究工作,这有助于他分析各行业指数的编制方法和成份股特征。他能够根据各行业板块的市场表现,及时调整基金的仓位结构,确保基金业绩与基准指数一致。例如,在有色金属板块上涨行情中,他管理的有色金属ETF获得了可观收益;在科技成长板块波动时,他管理的半导体、创业板相关基金也取得了相对稳健的业绩。这表明单宽之具备跨行业管理指数基金的能力,能够根据市场变化调整投资组合,以实现基金的投资目标。

主动管理尝试: 虽然单宽之主要负责指数基金,但其在管理过程中也展现了一定的主动管理思维。例如,在管理华夏有色金属ETF期间,基金定期报告中披露了其主动调仓的痕迹。根据证券之星的报道,单宽之在2024年第二季度主动将该ETF的前十大重仓股之一“中金黄金”调入组合,调入当季均价约为130.65元,并连续持有两个季度,截至2024年第三季度末仍在持有,最新季度均价约为141.58元,估算收益率约8.37%。这一操作表明,在指数投资之外,单宽之也会根据市场情况对成份股进行调整,以优化投资组合。当然,这种调整仍是在指数基金框架内进行的有限主动管理,目的是更好地跟踪指数或获取指数编制规则允许范围内的超额收益。这种灵活应对市场的能力,使得其管理的指数基金在跟踪基准的同时,有机会获得一定的收益增强。

规模与流动性优势

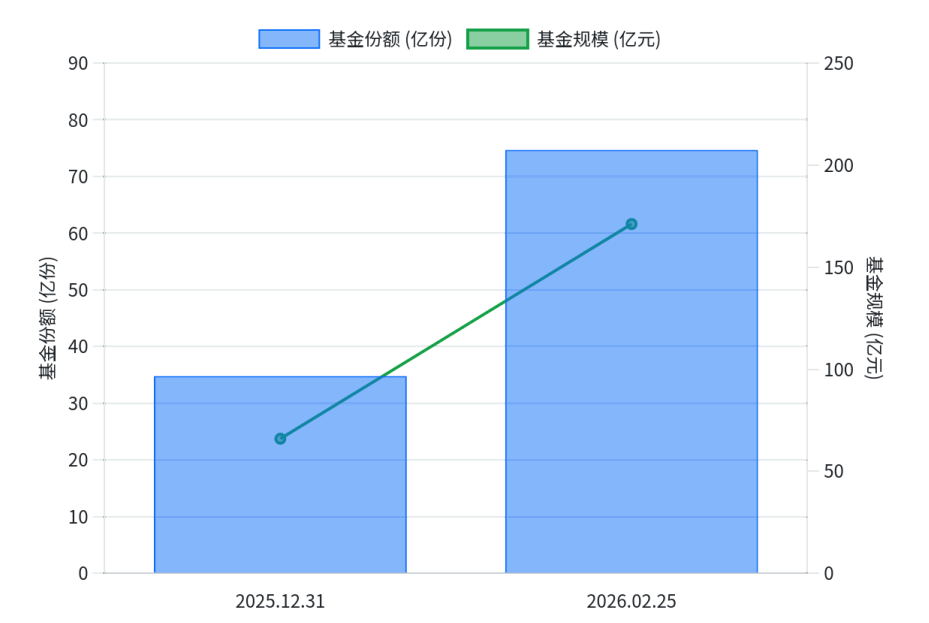

华夏有色金属ETF联接C基金的规模和流动性在同类产品中同样突出。截至2025年底,基金资产净值达到32.07亿元人民币。这一规模在所有联接基金中属于中等偏上水平,表明投资者对该基金的认可度和参与度较高。规模的稳步增长为基金平稳运作和跟踪精度提供了保障。同时,作为ETF联接基金,其投资标的是场内交易的ETF,这意味着基金本身具备良好的流动性。投资者可以像买卖普通开放式基金一样,在每个交易日按照基金净值申购或赎回基金份额,交易便捷且成本较低。这种“指数基金+ETF”的双重属性,使华夏有色金属ETF联接C基金兼具了指数基金的低成本、高透明度和ETF的高流动性优势,为投资者提供了高效布局有色金属板块的工具。

费率结构与适合持有方式

华夏有色金属ETF联接C基金在费率结构上采取了“零申购费+持有期限要求”的模式,适合中长期持有。C类份额不收取申购费,但基金资产需承担每日计提的销售服务费(年费率约0.3%) 。这一费率结构非常适合短期或波段操作的投资者,因为申购时无需支付额外费用,降低了交易成本。然而,投资者需注意,若持有时间过短,销售服务费的累积将摊薄收益。因此,对于看好有色金属长期趋势的投资者而言,宜采取中长期持有策略,以充分发挥复利效应。

此外,联接基金通常采用“双重收费”模式,即投资ETF的管理费和托管费,以及联接基金本身的管理费和托管费。华夏有色金属ETF联接C基金的管理费率为0.50%,托管费率为0.10%,目标ETF的管理费率同为0.50%,托管费率0.10%,整体费率水平在指数基金中处于中等偏低水平。投资者在投资前应充分了解基金的费率结构,合理规划投资期限,以实现收益最大化。

跟踪误差与基金运作风险

作为指数基金,华夏有色金属ETF联接C基金的跟踪误差风险主要来源于两方面:一是投资组合的构建与标的指数成分股存在差异;二是基金的费用结构和运作成本。虽然基金力争将日均跟踪偏离度控制在0.35%以内,年化跟踪误差控制在4%以内,但实际运作中仍需关注其跟踪精度。

在全球局势动荡与产业变革的双重驱动下,有色金属板块正迎来前所未有的发展机遇。供需错配的长期逻辑、金融属性的强化以及政策环境的支持,共同构筑了有色金属板块的强劲基本面。华夏有色金属ETF联接C基金凭借其紧密跟踪标的指数、行业配置均衡、历史业绩优异等优势,成为投资者高效布局有色金属产业链的优质工具。在有色金属长期景气周期有望延续的背景下,华夏有色金属ETF联接C基金具备较高的投资价值和战略配置意义,值得投资者重点关注和长期持有。@华夏基金

$华夏有色金属ETF联接C(OTCFUND|016708)$