#基金经理刘伟伟来调研#最近市场上关于AI一类的科技成长板块是否存在泡沫的讨论越来越热烈,今天借着中欧基金社区活动的机会,我也来谈谈我的看法。说实话,我觉得现在关于AI的讨论,很多人的观点都太过于极端了。要么就是“AI即将统治世界,赶紧上车”,要么就是“全是泡沫,马上就要崩盘”。这种论调是非常不理性的,投资从来都不是非黑即白。我个人是两边都不站,我想聊点更本质的东西:这个所谓的“AI泡沫”到底是怎么回事?我的结论很简单:泡沫确实存在,但它不是技术本身的泡沫,而是资本和故事讲得太快、太超前,跟现实脱节了。它不会杀死AI,反而会像一场大浪淘沙,把那些真正能把“算力”变成“生产力”的公司留下来。

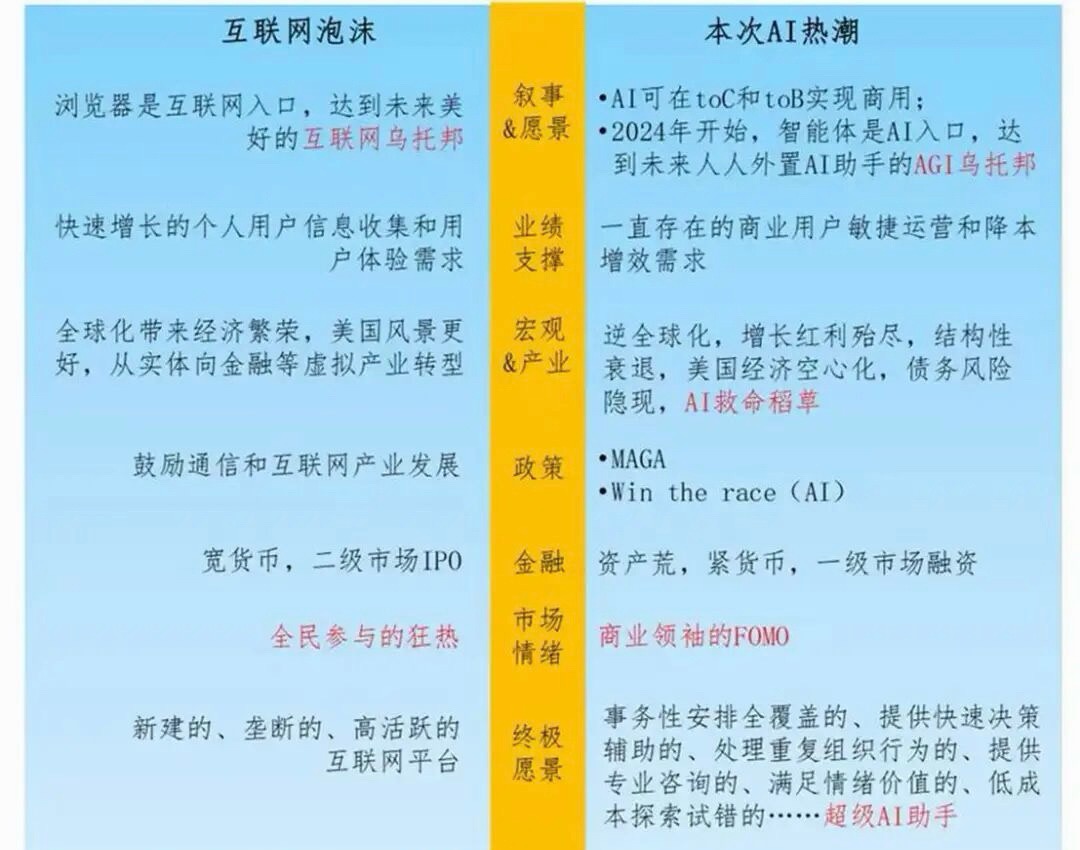

这事儿得从几个层面看。宏观上,你会发现历史总在重演。从1870年的铁路,到1950年的半导体,再到1999年的互联网,任何一个能改变世界的技术刚冒头的时候,资本都会像闻到血腥味的鲨鱼一样扑上去,疯狂地给未来“预支”估值。为什么?因为资本市场的逻辑就是赌未来。当一项技术展现出“越用越便宜”的潜力时——比如计算成本、带宽成本——大家就愿意提前砸钱,哪怕现在根本不赚钱。今天的AI就是这个状态。

你看模型层,OpenAI、Anthropic这些明星公司,融资一轮比一轮猛,但它们的收入能跟上吗?差得远。应用层更热闹,各种AI助手、AI工具满天飞,融资额一个比一个吓人,可真正有多少用户愿意持续付费?留存率怎么样?很多产品热闹一阵就凉了。硬件层,英伟达确实赚翻了,但很多跟着炒概念的“AI股”,估值早就飞到了天上,跟实际的市场需求完全对不上。所以,泡沫是明摆着的。

但我觉得,泡沫不一定是坏事。没有泡沫,哪来的钱去冒险、去试错?它就像是新技术的“燃料舱”。关键问题不在于有没有泡沫,而在于这些钱——这些“能量”——到底用对了地方没有?

回顾过去的技术革命,像电力、互联网,都有一个共同规律:当核心的基础设施(比如电网、芯片、带宽)变得又便宜又普及之后,整个生态的创新才会大爆发,各种应用百花齐放。但AI现在的情况有点拧巴:最核心的“算力”资源,高度集中在少数几个巨头手里——英伟达、微软、谷歌、亚马逊,贵得离谱。而真正要去创造价值、服务用户的应用层,却非常分散,大家在一片红海里内卷。

这就导致了一个奇怪的结构:上游的成本(GPU、电费、散热)在指数级上升,但下游创造价值的效率(做出用户离不开的产品)却没跟上。故事讲得比创新跑得还快。这种泡沫,我把它叫做“结构性泡沫”——能量都淤积在上游了,下游还没形成健康的、能自我造血的循环。

这种泡沫不会导致整个AI世界一夜崩塌,但它会引发一场“生态收缩”。很多中不溜秋的AI公司会很快死掉,资源进一步向巨头集中。这个过程,其实很像互联网1998到2003年那段日子。

我们可以大致划个周期:

2020–2023年:疯狂预期期。ChatGPT横空出世,资金疯狂涌入,GPU被抢购一空,大家觉得未来已来。

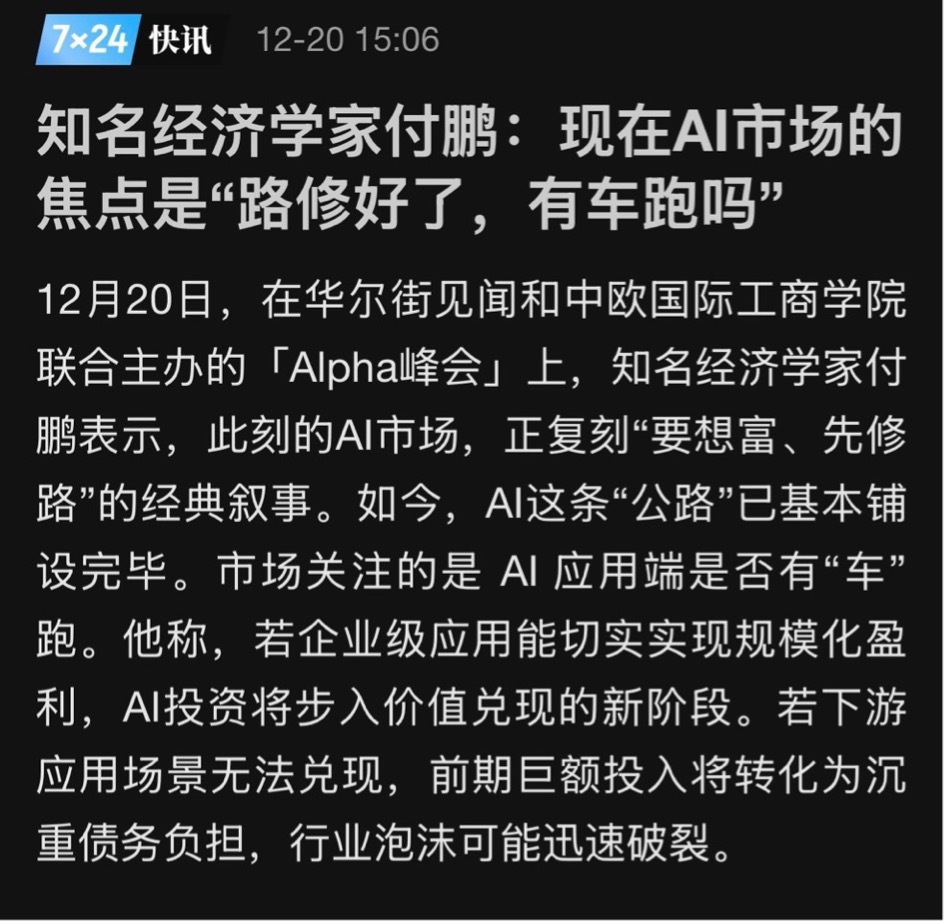

2024–2026年:产能兑现与挤泡沫期。大模型性能的提升开始遇到瓶颈,投入巨大但进步没那么明显了,同时前期疯狂建设的基础设施可能开始过剩。我估计在2025到2026年左右,我们会看到一次“迷你崩盘”,不是整个AI的终结,而是一次残酷的分层和清洗。

2026–2030年:真正的商业化扩散期。等泡沫挤得差不多了,AI技术才会真正沉下心来,嵌入到千行百业里,开始实实在在地提升效率、创造价值。

所以,AI技术本身不会崩,它是一条单行道,只会向前。但AI公司会崩,资本是旋转门,今天进来,明天可能就出去了。我们要赌的,是门后面那个真正的未来,而不是谁在门口喊得最大声。

这个泡沫,与其说是灾难,不如说是一个“选择器”。它逼着所有公司回答一个最根本的问题:你到底是靠讲“算力”的故事活着,还是真的解决了用户的某个痛点,能产生持续的现金流?未来五年最危险的一种错觉,就是以为自己参与了AI革命,其实只是站在了算力巨头的“尾气”里。能不能建立起“算力投入 -> 应用价值 -> 现金流回报”这个闭环,将是决定生死的唯一标准。

因此,我承认泡沫,但我不认同那些只会喊“泡沫要破”的偷懒思维。真正聪明的人,应该去判断:泡沫什么时候以什么方式破?破完之后,谁能活下来?活下来的公司,有没有能力接管未来?

从更宏大的视角看,人类目前投入到AI里的资源,相对于它可能带来的生产力变革,其实还少得可怜。这就像蒸汽机刚发明的时候,全世界一年也就造几百台。如果AI真的能发展出通用智能(AGI),那它就不是一个简单的工具了,它会彻底重塑整个经济结构。人类历史上第一次,我们把“智能”从人脑里抽离出来,变成了一种可以大规模扩展的“算力”。这件事本身,就在改写经济增长的底层逻辑。

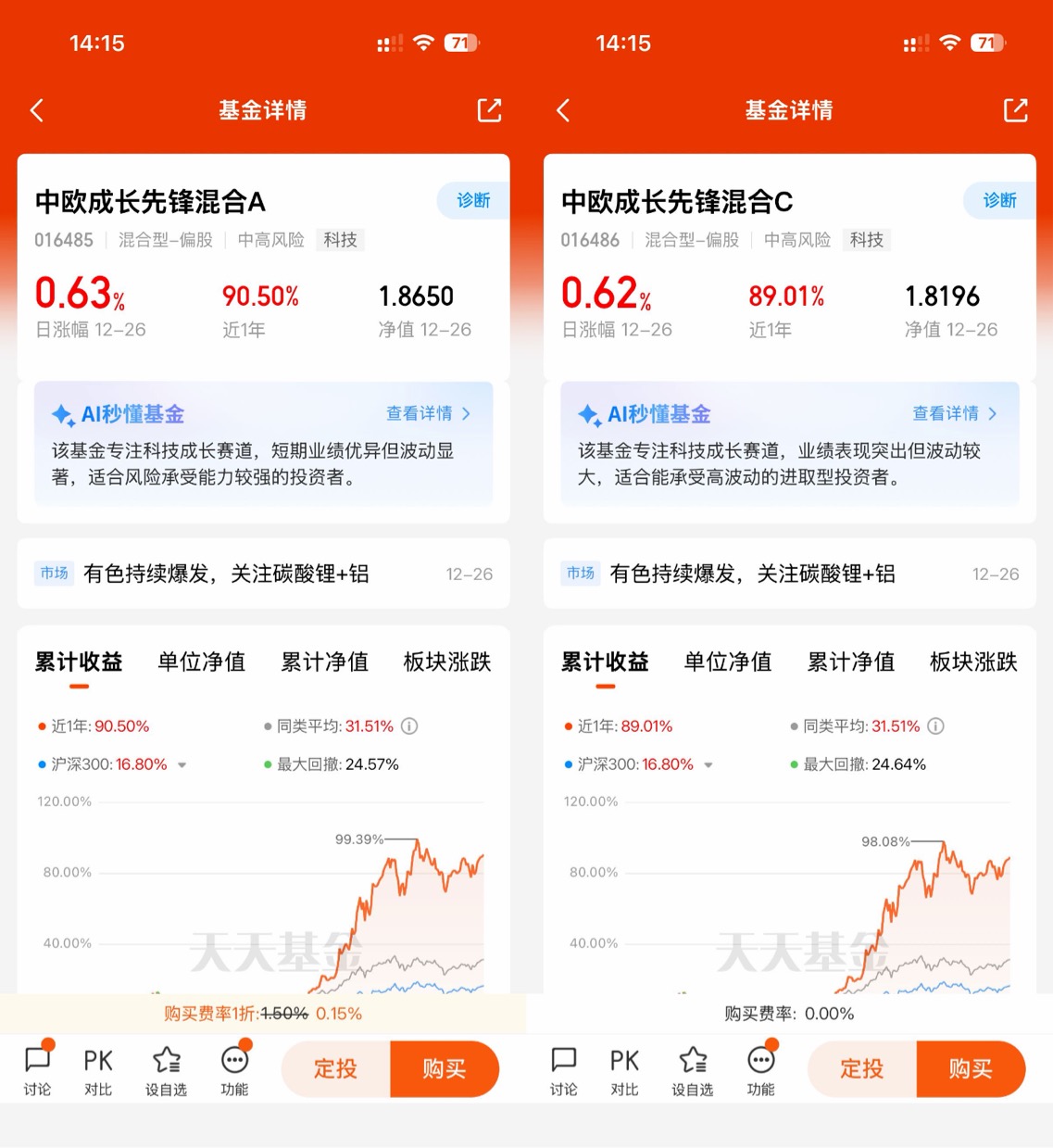

说回现实的投资。我个人对AI的未来是看好的,但投资方式很朴素:定投。我选择的是中欧成长先锋混合基金。理由很直接,我翻看了它的三季报,发现基金经理刘伟伟押了20%左右的仓位光通信上。在我看来,这就是在给AI的“算力高速公路”铺铁轨。

大家可以想想看,AI竞赛就像一场军备竞赛,中美两大经济体都把它提到了国家战略的高度。但最先受益的,往往不是造“武器”(AI模型)的公司,而是提供“弹药”和“基建”的。没有高速的光模块(比如400G、800G甚至1.6T),再强大的GPU堆在数据中心里,数据传不出去也是白搭。光通信之于AI,就像锂电池之于电动车,是最基础的瓶颈环节。

市场已经用业绩投票了:从2024年开始,光通信板块表现强势,三季度单季平均净利润同比飙升了40%以上,利润率创下新高。全球的数据中心升级潮,让高端光模块供不应求。这只基金提前布局这个“卖水”的赛道,算是把AI发展的行业红利(Beta),转化成了自己基金的阿尔法收益。

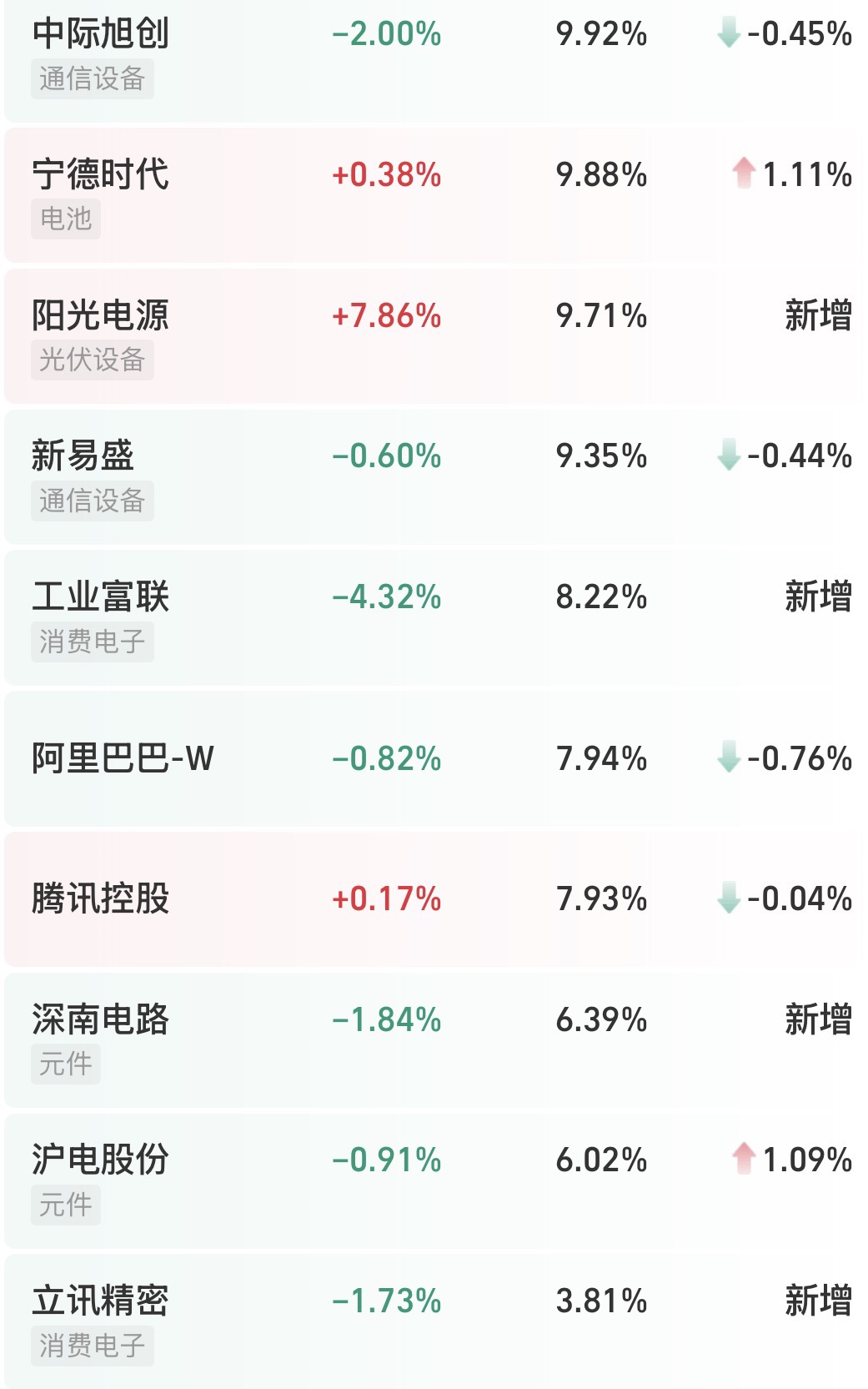

当然,刘伟伟经理的布局不止于此。他的核心仓位还分散在了中国科技突围的其他几条主线上:比如消费电子制造龙头工业富联、立讯精密,高端PCB企业沪电股份和封装基板制造商深南电路,还有新能源龙头宁德时代和阳光电源等等。对了!还有AI应用端的阿里巴巴和腾讯控股。这种“基础设施打底,核心应用跟进”的配置结构,大概二八开,既能吃到AI算力基建的红利,又能对冲单一赛道波动的风险,对我来说风险收益比较匹配。

我注意到他的操作也挺灵活,不是买了就死拿着。面对科技内部快速的板块轮动,他会做一些波段,涨多了减一点,低位再买回来。比如三季度,他就把部分光模块的盈利,调整到了刚开始启动的消费电子板块。这种操作让基金的净值曲线走得相对更稳一些。

从结果看,这套方法是有效的。截至2025年12月26号,这只基金年内收益超过了97.23%,近一年收益接近91%,在同类产品中排名很靠前。这至少说明,在这一轮科技浪潮里,这位基金经理不仅“选对了方向”,更重要的是“把方向变成了实实在在的收益”。这一点,恰恰是我最看重的。

最后我想说,我们正在经历一个伟大的时代。AI的泡沫终会消退,但技术前进的浪潮不会停止。拥抱这个时代,需要我们保持清醒的头脑,分辨什么是喧嚣,什么是潮流;什么是故事,什么是未来。投资如此,看待技术本身,亦复如是。$中欧成长先锋混合C$ $中欧成长先锋混合A$