台积电近期公布的数据引人注目:2025年四季度营收首次突破万亿新台币,并计划在2026年投入高达560亿美元的历史级资本支出。这不仅体现了其业绩增长,更向整个半导体产业链传递了明确的扩张信号。

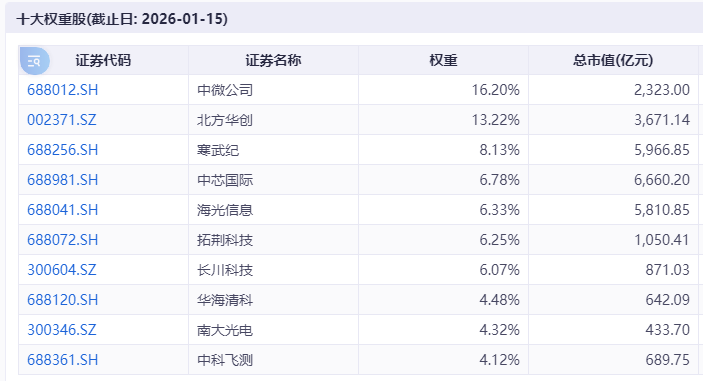

市场迅速响应。中证半导体设备指数(931865)创新高,其核心成分股中微公司、北方华创、长川科技股价均创历史新高。当前由AI驱动的存储芯片需求高涨与国产化进程共同推动的产业周期中,上游设备供应商(常被比喻为“卖铲人”)展现出显著的确定性优势。

一、双重确定性:周期上行与国产替代共振

2026年半导体设备投资的核心逻辑建立在双重确定性之上:

行业上行周期的确定性: 台积电的巨额资本开支,是全球高端芯片需求(尤其AI算力芯片)的明确信号。存储芯片价格已步入上行通道,预计将延续至2026年。晶圆厂为应对需求扩张而必须进行的产能建设,其设备采购订单将率先转化为利润。

国产替代深化的确定性: 这是未来五年科技领域确定性极高的趋势。无论下游芯片设计竞争格局如何变化,上游设备与材料的自主可控是必须突破的战略环节。近期美国对半导体相关产品加征的关税政策,进一步加速了国产设备市场份额提升的趋势。

二、技术跃迁:3D化驱动设备价值提升

当前国产设备的发展浪潮还受到独特技术趋势的推动:存储芯片正从传统2D平面结构向3D堆叠结构演进。这不仅提升存储容量,更对上游设备产生了革命性需求变化。

据测算,DRAM和NAND芯片的3D化,将使其对应的设备可服务市场规模扩大至原来的1.7到1.8倍。尤其是刻蚀与薄膜沉积设备,其需求强度与价值量将显著提升。这意味着半导体设备企业不仅受益于“产能扩张带来的数量增长”,更受益于“技术升级带来的单价提升”,形成典型的“量价齐升”格局。

三、聚焦核心:设备环节的确定性优势

在芯片设计领域,技术迭代迅速、竞争格局复杂多变,精准预判最终赢家具有较高难度。相比之下,上游设备环节的需求更具前置性和刚性,主要参与者的竞争格局也更为清晰。

半导体产业ETF联接基金(A:020464 / C:020465)的价值正体现于此:其高度聚焦于国产设备、材料和核心设计环节的领先企业(前十大权重股集中度近80%),覆盖三大行业超90%的权重。该基金实质上打包了“国产替代的核心生产力工具”,能更直接地分享产业扩张与技术进步中最具确定性的环节红利。

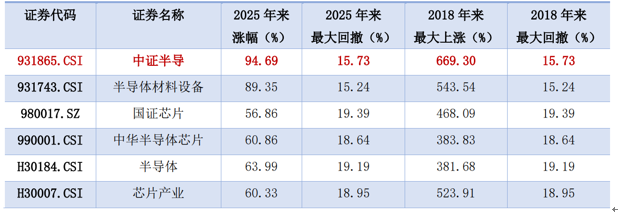

其跟踪的标的指数在同类中表现出较强的弹性——2025年至今涨幅显著,在上一轮完整的半导体周期中也录得可观涨幅。在产业风浪之中,投资于这条确定性更高的“卖铲人”赛道,不失为把握产业核心动能的策略之一。

在政策与产业双重驱动下,半导体设备国产替代进程有望加速。投资者可通过半导体产业ETF联接基金(A:020464 / C:020465)把握行业高景气度,关注存储周期与技术迭代带来的投资机遇。

#重磅利好!航天科技将全力突破重大技术##国家电网拟投资4万亿元建设新型电力系统##存储芯片需求火爆 巨头新产能提前投产##美国对特定半导体加征关税#

$招商中证半导体产业ETF发起式联接C(OTCFUND|020465)$

$广发国证半导体芯片ETF联接C(OTCFUND|012630)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$

$嘉实中证半导体指数增强发起式C(OTCFUND|014855)$

$国联安中证半导体ETF联接C(OTCFUND|007301)$

$德邦半导体产业混合发起式C(OTCFUND|014320)$