#投科技投未来#:2026年科技赛道投资展望

一、2026年科技赛道整体前景

2026年作为"十五五"规划的开局之年,科技赛道正迎来前所未有的发展机遇。从政策层面看,"新质生产力"已成为驱动中国产业结构升级的核心战略,与全球新一轮由人工智能引领的科技浪潮深度重合。市场普遍认为,2026年科技行情预期仍能延续,但结构性机会将强于总量,整体投资难度会大于2025年。

核心逻辑:科技发展的核心叙事已从单纯追求大模型参数规模,转向追求技术有效性与经济性的统一。这一转变预示着2026年的科技投资将呈现从"资本开支"到"效率回报"的特征,市场关注点将从投入规模本身,转向这些投入所能带来的实际业务增长与盈利改善。

二、最看好的细分领域:AI算力与半导体产业链

在众多科技细分领域中,AI算力与半导体产业链是我最看好的方向,其投资逻辑最为扎实,确定性最高。

(一)AI算力:从基建到应用的全链条机会

1. 算力芯片与服务器

AI产业发展的基础设施正处于业绩放量的关键节点。高盛报告指出,2026年AI服务器将从单一GPU主导,过渡到GPU与ASIC并行发展的阶段。随着云厂商和大型科技公司对算力效率、能耗比和总体拥有成本的要求不断提升,ASIC方案在特定训练和推理场景中的优势愈发突出。

核心标的逻辑:寒武纪、海光信息等国产AI芯片企业,以及中科曙光、浪潮信息等服务器厂商,直接受益于算力建设需求。预计到2026年,ASIC在AI服务器中的渗透率将显著提升,同时机架级AI服务器出货量快速增长,推动服务器架构向更高集成度、更高功率密度演进。

2. 光通信与高速互联

在算力规模持续扩张的背景下,数据中心内部和数据中心之间的互联能力正成为制约AI集群效率的关键因素。AI服务器从节点级向机架级、集群级扩展,使得对带宽、延迟和能耗的要求同步提高,推动网络架构从400G加速向800G乃至1.6T升级。

投资价值:大成基金郭玮羚认为,光通信强于存储、液冷和电源,强于PCB上游,强于PCB,强于GPU数量,强于总体AI资本开支的增长。她指出,不论是训练还是推理,通信目前都是一个瓶颈,预计从2026年开始,可能会陆续看到光进柜内的规划,2027年可能会进入批量应用阶段。

(二)半导体国产替代:硬核科技的自主可控

1. 存储芯片:涨价周期持续

存储这一轮的紧张涨价周期可能会持续1到2年,因为现在进入AI推理占比提升的阶段,对各类存储都有更高需求。此外,为了形成长期用户粘性,未来模型也会增强对用户行为和偏好的记忆。

核心逻辑:海外存储晶圆厂目前的资本开支规划还相对保守,但在国内,存储晶圆厂的扩产意愿和规划有可能持续超预期,这对国产半导体设备也是一个很好的机遇。兆易创新、澜起科技等存储芯片设计企业,以及北方华创、中微公司等设备厂商将直接受益。

2. 半导体设备与材料

在地缘政治与贸易政策不确定性持续的背景下,半导体设备、材料、高端芯片等关键环节的国产替代不再是短期主题,而是支撑中国科技产业长期发展的战略基石。从先进制程到先进封装,从存储芯片到AI算力芯片,全产业链的自主能力建设是2026年的确定性方向。

政策支持:国家大基金三期以3440亿元注册资本聚焦设备材料国产化赛道,工信部明确"打造集成电路新兴支柱产业",支持半导体设备与材料的国产化。

三、其他值得关注的细分领域

(一)AI应用层:从算力基建转向场景深耕

2026年AI领域将从模型竞争转向应用落地,成为核心主线。盈利增长将取代估值扩张成为核心驱动,AI硬件因基本面扎实更具潜力。垂直领域(如医疗、工业、金融)的AI解决方案,如AI新药研发、工业质检、智能客服等,因能量化经济价值而付费意愿更强。

(二)智能驾驶:L3规模化落地开启产业新阶段

2026年是L3级规模化商用的关键节点,政策破冰是核心驱动力,产业链将全面受益。不止是算法较量,更带动激光雷达、高算力车载芯片、线控底盘及高精定位等全链条环节的结构性需求增长。

(三)人形机器人:产业化进程全面加速

人形机器人是"具身智能"的核心载体,2026年将进入"量产元年"。政策层面,工信部将"完善具身智能创新发展政策"纳入2026年重点工作。特斯拉Optimus、波士顿动力Atlas等产品的性能已能满足工业、服务场景需求,核心零部件(如伺服电机、减速器、传感器)的国产化率逐步提升。

(四)商业航天:政策与产业双重催化

商业航天将受益于政策与产业的双重催化。国家航天局《推进商业航天高质量安全发展行动计划(2025—2027年)》明确设立发展基金,火箭发射次数、在轨卫星数量等可跟踪指标显示行业景气度上升。"十五五"规划建议首次提及航天强国,2026年作为新装备建设开局年,行业订单有望落地。

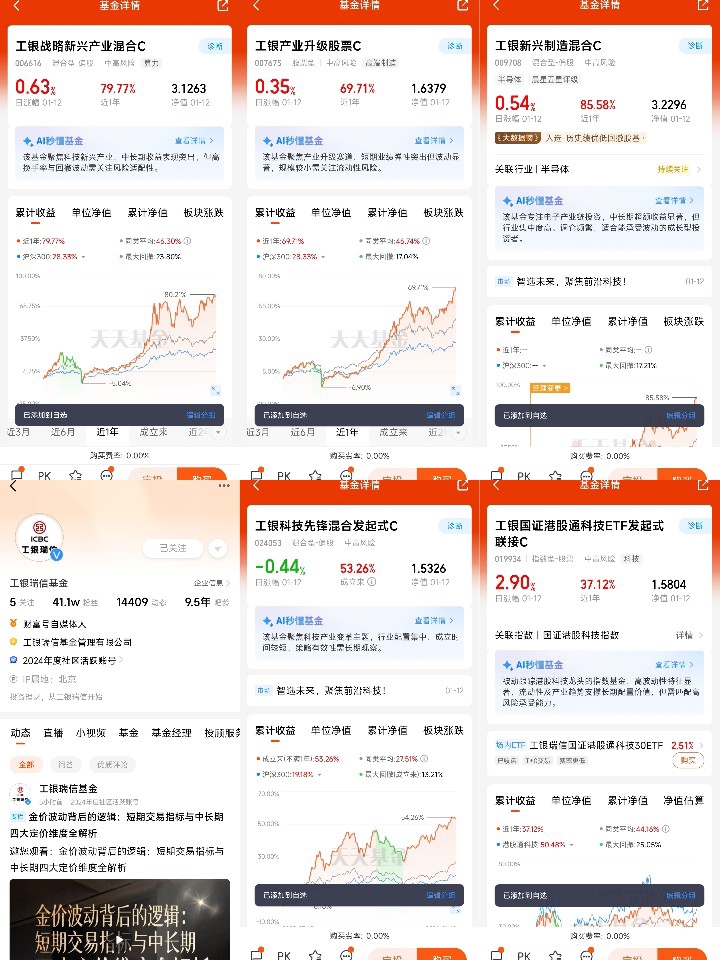

四、工银新兴制造混合C(009708)投资价值分析

(一)基金概况

工银新兴制造混合C(009708)成立于2020年8月20日,是一只混合型基金,由马丽娜担任基金经理。截至2026年1月,基金规模约22.95亿元,单位净值3.2121元。基金成立以来收益214.76%,近一年收益85.13%,近三年收益144.47%,业绩表现优异。

(二)投资策略与定位

该基金的投资目标是在控制风险的基础上,积极把握制造业转型升级过程中的各种相关投资机会,寻找有竞争力的企业,分享企业成长的价值。投资范围聚焦于新兴制造行业,定义为在制造业中具有先进技术、核心竞争力、产品创新能力、提供高附加值产品或服务的行业。

核心投资领域:新能源汽车、汽车电子、智能驾驶、消费电子、通信设备、计算机行业、机械设备、电气设备、医药制造、新材料、精细化工等战略性新兴产业。

(三)持仓结构与投资逻辑

从最新持仓数据看,该基金前十大重仓股主要集中在半导体产业链,包括中芯国际(8.94%)、海光信息(8.89%)、中微公司(8.07%)、寒武纪(7.96%)、芯源微(6.48%)、北方华创(6.04%)、中科飞测(5.29%)、兆易创新(4.69%)、晶晨股份(3.46%)、华峰测控(3.20%)。前十持仓占比合计约63%,持股集中度较高。

投资逻辑契合度:该基金的持仓结构与2026年科技投资主线高度契合。重仓的半导体设备、AI芯片、存储芯片等标的,正是AI算力与半导体国产替代的核心受益方向。基金经理马丽娜自2024年7月管理该基金以来,任职回报达162.41%,展现出优秀的选股能力和对科技赛道的深刻理解。

(四)业绩表现与风险特征

该基金近一年年化收益率84.87%,超越94.39%的同类产品;近三年年化收益率35.34%,超越99.57%的同类产品;成立以来年化收益率24.15%,超越85.80%的同类产品。近一年夏普比率2.52,超越84.99%的同类产品,风险调整后收益表现优异。

风险提示:基金持股集中度较高(73.21%),主要集中于电子行业(占比54.08%),行业集中度风险相对较高。近一年最大回撤-17.21%,超越33.62%的同类产品,回撤控制能力一般。投资者需关注半导体行业周期性波动风险。

五、投资建议与风险提示

(一)投资建议

1. 配置时机:2026年上半年重点关注业绩兑现确定性高的AI算力、半导体存储板块;下半年随着新品发布和商业化验证,可加大对AI智能体、机器人、智能驾驶应用端的布局。

2. 配置比例:建议将工银新兴制造混合C作为科技成长板块的核心配置,占权益类资产配置比例建议在20%-30%之间,根据个人风险承受能力适当调整。

3. 持有周期:科技成长股投资需要较长的持有周期,建议持有时间不少于1-2年,以充分享受产业成长红利。

(二)风险提示

1. 技术迭代风险:AI模型可能出现"幻觉"问题,商业航天发射失败、人形机器人技术瓶颈等前沿领域,若关键技术突破或成本下降速度不及预期,将严重影响产业化进程。

2. 估值风险:AI、智能驾驶等热门赛道已聚集大量资本,可能引发价格战和盈利空间挤压。部分公司估值已透支未来增长,需警惕业绩无法匹配估值的"戴维斯双杀"。

3. 政策风险:半导体国产替代的进度不及预期、生物医药创新的审批速度放缓等政策变动可能对产业链造成冲击。

4. 市场风险:若全球经济下行,将直接影响企业IT支出、消费电子需求等,从而拖累AI算力、存储、终端等板块的业绩增长。

免责声明:本文基于公开市场信息整理,不构成任何投资建议。市场有风险,投资需谨慎。投资者应根据自身风险承受能力、投资目标和投资期限,独立做出投资决策。@工银瑞信基金