#抓马 2026 Pick 你心中的王牌赛道#

当第一缕晨光穿透云层,我站在窗前,手中握着的不只是一份基金持仓报告,而是一张通往星辰大海的船票。

01 序章:苍穹之下,资本逐星

2026年的春天来得格外早,资本市场却早已在商业航天的赛道上燃起了燎原之火。作为一位深耕基金投资多年的观察者,我见证了太多赛道的起落沉浮,但这一次,商业航天带给我的震撼,远超过往任何一次技术革命。

这不仅仅是一个投资主题,更是一个时代的开启——当SpaceX估值冲向1.5万亿美元,当中国向国际电信联盟提交20.3万颗卫星的星座申请,当可回收火箭技术从实验室走向发射场,我们正站在一个万亿级产业爆发的奇点。

而在这场星海征途中,有一只基金以其精准的布局和卓越的业绩,成为了我观察这个赛道的最佳窗口——前海开源沪港深强国产业混合(004321)。

02 基金基因解码:强国产业的星辰猎手

翻开这只基金的档案,几个关键数据跃然眼前:

- 成立时间:2017年3月1日,恰逢中国商业航天“元年”后的战略布局期

- 基金经理:魏淳,香港中文大学、北京理工大学双硕士,前中兴通讯技术骨干

- 基金规模:1.51亿元(截至2025年12月31日),小而美的灵活配置型

但真正让我眼前一亮的,是它的业绩表现:

时间周期 收益率 同类排名 评级

近1个月 -11% 1834/2315 不佳

近3个月 44% 1/2306 优秀

近6个月 41% 148/2291 优秀

近1年 49% 310/2254 优秀

近3年 74% - -

数据来源:天天基金网,截至2026年2月

这份成绩单背后,隐藏着一个清晰的逻辑:这不是一只追逐热点的基金,而是一只深耕产业趋势的“猎手”。在短期波动中保持定力,在长期趋势中精准出击。

03 持仓透视:商业航天的全产业链布局

2025年四季报揭晓时,我被这只基金的持仓结构深深吸引:

前十大重仓股(合计占比59.46%):

1. 航天电子(7.57%) - 火箭测控与星载计算机龙头

2. 西部材料(7.40%) - 航天特种材料核心供应商

3. 超捷股份(7.20%) - 火箭贮箱结构件柔性产线

4. 中国卫星(7.10%) - 国内卫星制造绝对龙头

5. 臻镭科技(6.04%) - 星载射频芯片国产替代先锋

6. 中国卫通(5.11%) - 亚洲第二大卫星通信运营商

7. 上海瀚讯(5.02%) - 军用通信技术领军企业

8. 上海港湾(4.91%) - 特种工程服务商

9. 光威复材(4.64%) - 高性能复合材料专家

10. 航天工程(4.47%) - 航天系统工程解决方案提供商

这不仅仅是一份股票清单,更是一张商业航天全产业链地图:

- 上游(材料与部件):西部材料、光威复材

- 中游(制造与集成):中国卫星、航天电子

- 下游(运营与应用):中国卫通、上海瀚讯

魏淳的布局智慧在于:不押注单一环节,而是卡位整个产业链的关键节点。当行业爆发时,这种全链条布局能够最大化地分享增长红利。

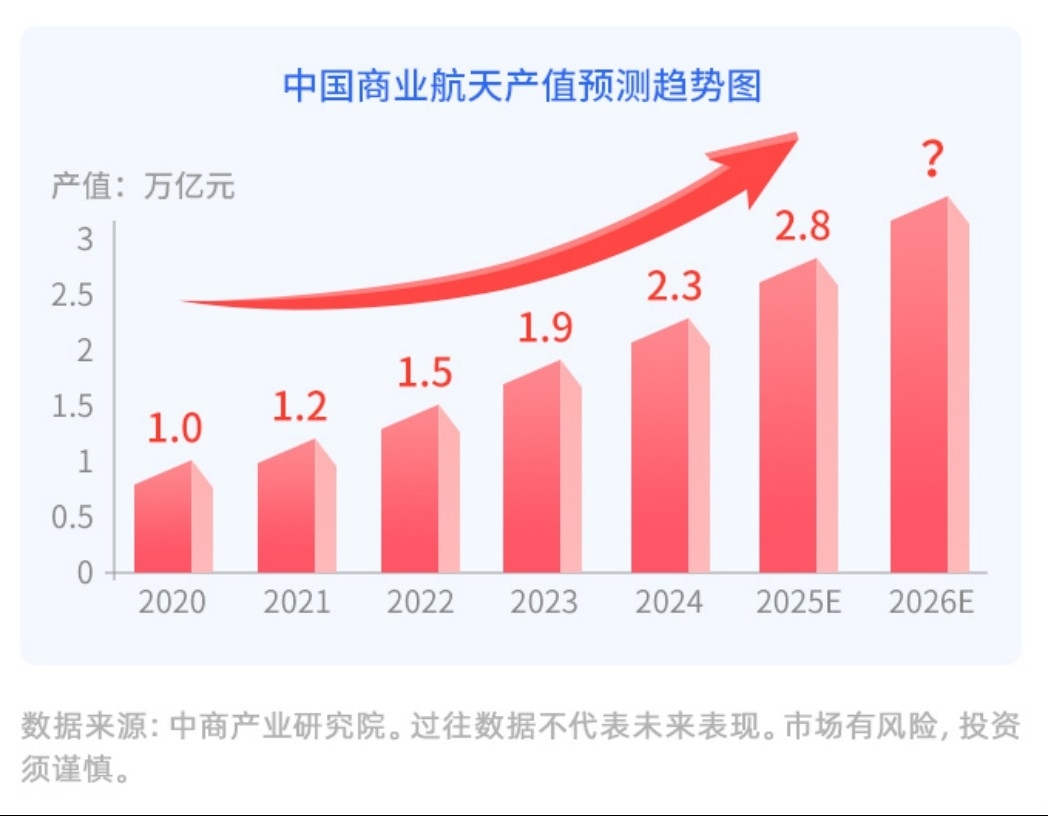

04 为什么选择商业航天?三重共振的黄金赛道

4.1 政策共振:国家战略的顶层设计

2025年11月,国家航天局商业航天司正式成立,这是中国航天史上首个专门负责商业航天的专职监管机构。同月,《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》印发,将商业航天纳入国家航天发展总体布局。

更重磅的是,2025年12月25日至31日,中国向国际电信联盟(ITU)提交了新增20.3万颗卫星的频率与轨道资源申请,覆盖14个卫星星座。在国际太空资源“先到先得”的规则下,这是一场关乎国家空间主权的战略布局。

4.2 技术共振:可回收火箭的破局时刻

2025年底,朱雀三号重复使用运载火箭完成首飞,实现二子级成功入轨,开展一子级再入返回等核心技术验证。2026年,长征十号甲、天龙三号、力箭二号等多款新型号火箭计划首飞,并挑战一子级回收。

技术突破的意义在于成本革命:可回收火箭能将单次发射成本降低一个数量级,从“每年几次”的发射频率提升到“每周几次”,为大规模星座组网扫清了最大障碍。

4.3 资本共振:IPO潮起的价值重估

2025年底,蓝箭航天的科创板IPO申请获上交所受理,正式冲刺“商业火箭第一股”。与此同时,星河动力、星际荣耀、微纳星空等多家产业链企业也已启动上市辅导。

一级市场融资同样火热:2025年商业航天产业融资总额达186亿元,同比增长32%。国家制造业转型升级基金向蓝箭航天单笔投资9亿元,创下该企业单笔融资纪录。

05 为什么看好2026?从主题投资到基本面兑现

多位机构人士将2026年定义为中国商业航天的“阿尔法元年”。国金证券在研报中明确指出,行业逻辑将从单纯的题材映射转向基于供应链业绩兑现的基本面投资。

5.1 发射次数:从量变到质变

2025年,我国航天发射次数达到92次,创历史新高,其中商业航天完成发射50次。2026年,随着多款新型火箭首飞,发射次数有望突破100次,进入常态化高频发射阶段。

5.2 卫星数量:指数级增长

截至2025年底,星网“国网星座”已成功发射3颗高轨、17组低轨组网卫星;商业组网卫星“千帆星座”实现了6次一箭18星的发射。通信卫星已成为近年来我国发射数量最多的卫星类型。

5.3 应用场景:从“大国重器”到“工业消费品”

商业航天正在从国家任务补充,转变为驱动技术创新的核心引擎:

- 手机直连卫星:首个大规模落地的消费级应用

- 太空算力:AI时代的新基础设施

- 遥感数据服务:农业、环保、城市管理的智能决策支持

摩根资产管理中国策略专家俞一奇指出:“商业航天目前处于产业拐点初期,预期中的火箭发射频次提升、卫星发射数量增加等,对相关公司的业绩贡献将逐步反映在财务报表上。”

06 基金经理魏淳:技术出身的产业洞察者

了解一只基金,必须了解它的掌舵人。魏淳的履历让我看到了技术背景与投资能力的完美结合:

- 教育背景:香港中文大学、北京理工大学双硕士

- 产业经历:2006-2011年任职于中兴通讯,深度参与通信设备研发

- 投研积累:2013年加入前海开源,从研究员成长为基金经理

她的投资风格有三个鲜明特征:

1. 产业趋势优先

在四季报中,魏淳直言:“商业航天是新一轮科技革命和产业变革的代表性领域。”她不会追逐短期热点,而是深入研究行业的成长逻辑。

2. 全产业链布局

从前十大持仓可以看出,她覆盖了商业航天的上中下游,这种布局既分散了风险,又确保了能够充分分享行业增长红利。

3. 估值安全边际

在访谈中,魏淳曾提到会重点关注公司的“现金流”和“技术落地进度”,避免投资过于依赖故事的企业。这种务实的态度,在早期赛道投资中尤为重要。

07 2026投资策略:在分化中寻找确定性

站在2026年的起点,我对前海开源强国产业的投资策略有以下思考:

7.1 核心逻辑:把握三重共振

- 政策确定性:商业航天已上升至国家战略,政策支持将持续加码

- 技术突破性:可回收火箭技术进入工程验证密集期,成本下降曲线明确

- 需求爆发性:低轨星座建设全面提速,下游应用场景不断拓宽

7.2 配置思路:哑铃型结构

对于2026年的权益配置,我建议采取哑铃型策略:

- 进攻端:商业航天、AI算力等科技创新赛道(占比60%-70%)

- 防御端:高股息红利资产(占比30%-40%)

前海开源强国产业恰好处于进攻端的核心位置,但投资者需要搭配适当的防御性资产,以平滑组合波动。

7.3 风险控制:关注两个关键节点

商业航天作为早期赛道,投资中需特别关注:

1. 技术验证风险:可回收火箭的回收成功率、在轨可靠性

2. 商业化进度:星座组网速度、应用落地节奏、盈利能力验证

长城基金基金经理尤国梁提醒:“商业航天目前处于产业拐点初期,单看静态估值往往较高,因此对相关公司的长期价值评估,往往要看行业远期空间,并跟踪产业发展变化进行动态推演修正。”

08 我的独立观察:超越热点的长期视角

在跟踪这只基金的过程中,我形成了几个独立判断:

8.1 规模优势与灵活性的平衡

1.51亿元的规模,在公募基金中属于“小而美”的类型。这种规模意味着:

- 灵活性高:能够快速调整持仓,捕捉细分机会

- 冲击成本低:在中小市值股票中进出更为从容

- 但需警惕:规模过小可能面临清盘风险,需持续关注规模变化

8.2 沪港深三地布局的独特价值

作为沪港深基金,前海开源强国产业能够:

- 挖掘A股稀缺标的:如中国卫星、航天电子等航天央企

- 布局港股优质资产:港股在高端制造、科技领域有一批特色公司

- 分散市场风险:三地市场节奏不同,能够平滑组合波动

8.3 行业集中度的双刃剑

前十大持仓占比59.46%,行业集中在商业航天、国防军工,这种集中度:

- 优势:行业爆发时能够获得显著超额收益

- 风险:行业调整时回撤可能较大

- 我的观点:对于高景气早期赛道,适度集中是合理的,但投资者需有相应的风险承受能力

09 结语:星辰大海,投资人的终极浪漫

当我写完这篇文章时,窗外的夜幕已经降临。仰望星空,那些闪烁的光点中,或许就有中国商业航天星座的身影。

投资前海开源沪港深强国产业混合,对我而言,不仅仅是一次资产配置的选择,更是参与一个国家战略、见证一个时代开启的方式。

魏淳在基金季报中的那句话一直印在我脑海:“商业航天是新一轮科技革命和产业变革的代表性领域。”而她的基金,正是我们普通投资者参与这场变革的最佳载体之一。

2026年,商业航天的星辰大海已经展开。前路或许仍有波折,但趋势的力量不可阻挡。作为投资者,我们需要的是:足够的认知深度,适当的风险承受能力,以及最重要的——与时代共进的勇气。@前海开源基金