#抓马 2026 Pick 你心中的王牌赛道#

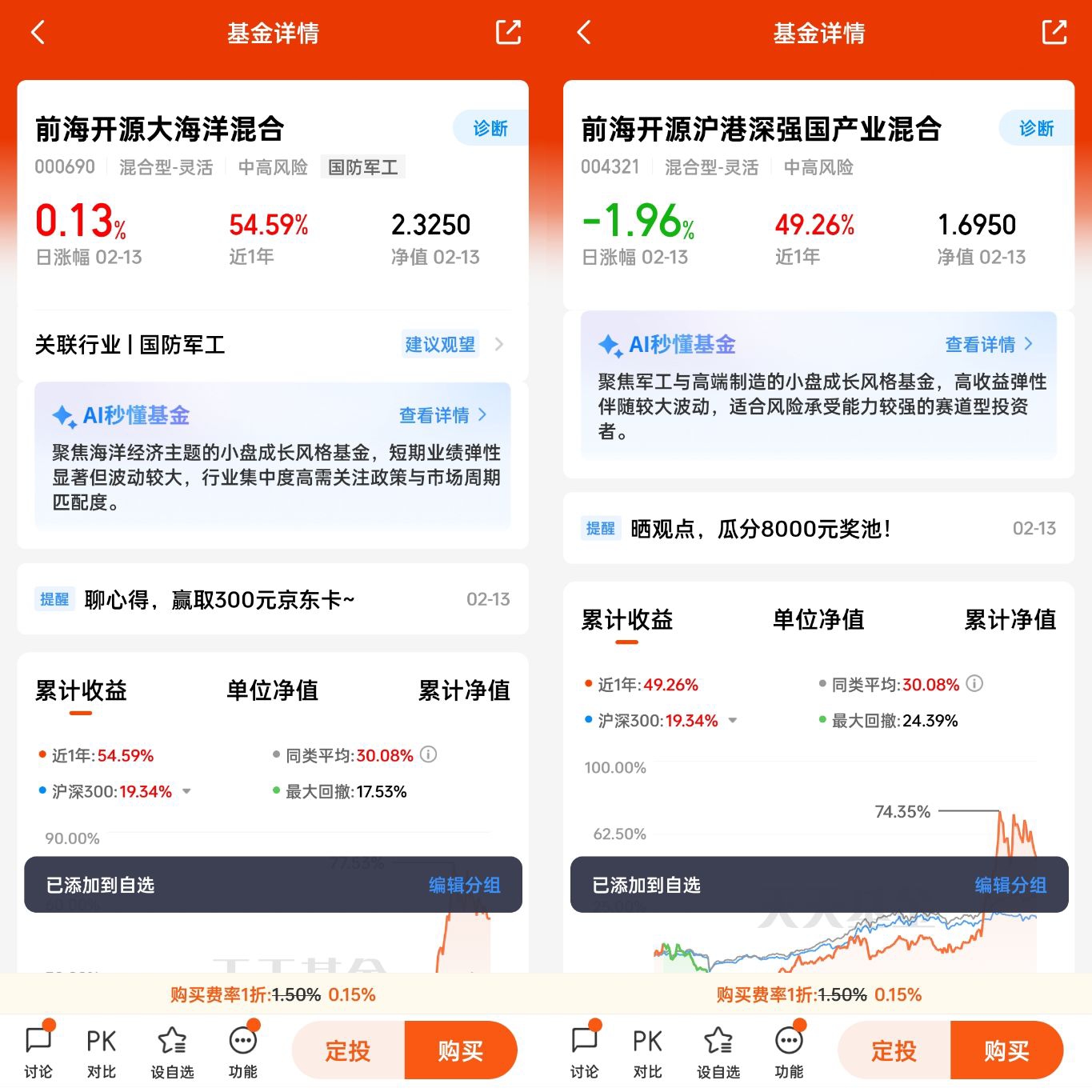

$前海开源沪港深强国产业混合$星链母公司冲击IPO的消息持续发酵,直接带动全球商业航天板块骤然爆发。作为太空经济的核心赛道,低轨卫星互联网从概念走向现实,而我国与海外领先企业在在轨卫星数量上的巨大差距,叠加频谱与轨位资源不可再生的刚性约束,让商业航天成为当前最具确定性的科技主线之一。前海开源沪港深强国产业混合精准聚焦商业航天核心赛道,紧跟板块优质标的,为投资者把握这场太空竞赛带来的投资红利提供了优质工具。

星链IPO点燃行情,商业航天迎来爆发窗口

星链母公司启动IPO进程,成为本轮商业航天行情的核心导火索。这家企业凭借成熟的火箭回收技术与规模化组网能力,已构建起全球最庞大的低轨卫星网络,在轨卫星数量突破万颗,用户规模与商业化收入持续兑现,估值水平创下行业新高。在巨头上市预期带动下,全球资金加速涌入商业航天赛道,产业链订单、发射频次、市场热度同步攀升。

A股与港股市场同步响应,商业航天指数持续走强,资金关注度显著提升。从行业发展阶段看,商业航天已告别早期技术验证期,进入规模化组网、产业化落地的高速增长期,行情爆发并非短期炒作,而是产业趋势与资本共振的必然结果。

数量差距悬殊,低轨卫星建设进入加速期

当前全球低轨卫星格局呈现明显的头部集中态势,星链在轨卫星数量已超万颗,而我国低轨在轨卫星不足500颗,数量差距十分悬殊。这种差距不仅体现在规模上,更体现在组网进度、应用普及、商业化闭环等多个维度。

巨大的差距背后,是紧迫的发展任务与广阔的增长空间。为补齐短板,我国密集出台产业支持政策,推动低轨卫星星座规划落地,卫星制造、发射服务、核心部件、地面终端等环节需求集中释放。未来数年,我国将迎来卫星高密度发射、产业链全面扩产的黄金阶段,行业增速有望领跑科技板块,成长空间彻底打开。

频谱资源不可再生,太空卡位战决定长期价值

商业航天的核心壁垒,在于频谱与轨位资源不可再生。低轨黄金轨道与优质频段总量有限,先到先得、用完即无,是全球航天领域的共识。星链之所以具备高估值,很大程度上源于其提前占据了大量优质轨位与频谱资源,形成难以复制的先发优势。

对我国而言,抢占频谱与轨位资源已经上升到国家战略高度,成为科技竞争与空间安全的关键一环。在资源稀缺性约束下,卫星组网必须提速,产业链必须加速自主可控,这也让商业航天的投资逻辑从“主题机会”转变为“长期刚需”。资源越稀缺,核心资产的价值就越突出,板块长期景气度持续走高。

产业链全面受益,景气度贯穿上下游

商业航天高景气,正沿着产业链上下游全面传导。上游的卫星核心零部件、星载芯片、天线与载荷需求激增;中游的卫星批量制造、高密度发射进入常态化;下游的卫星通信、遥感应用、太空算力、手机直连等场景快速落地。

全产业链的需求爆发,带动行业景气度持续上行,企业订单饱满、业绩兑现加速。与其他波动较大的科技赛道相比,商业航天具备政策支持强、技术壁垒高、需求刚性足、成长周期长等多重优势,在当前市场环境中,具备更高的配置性价比与确定性。

借道优质基金,分享商业航天成长红利

商业航天产业链专业度高、细分环节复杂,普通投资者直接选股难度较大,借道主题基金是更高效、更稳健的选择。$前海开源沪港深强国产业混合$紧跟商业航天核心赛道,重点布局卫星制造、核心部件、发射服务、应用终端等高景气环节,精准把握板块核心资产。

该基金依托沪港深三地市场优势,能够跨市场挖掘优质标的,分散单一市场风险,同时紧跟产业趋势动态调整,充分受益于行业规模化扩张与价值重估。在商业航天加速发展的背景下,这只基金为投资者提供了一站式布局太空经济的优质工具。

长期趋势明确,商业航天配置正当时

短期行情爆发之外,商业航天的长期成长逻辑更加清晰。星链IPO打开行业估值空间,频谱资源稀缺性支撑长期价值,国内星座建设提速带来持续需求,三者形成强力共振。当前行业处于“政策+技术+需求+资本”四轮驱动的黄金起点,未来3—5年将保持高景气增长。

对于长期投资者而言,商业航天是兼具战略高度与成长空间的核心赛道。前海开源沪港深强国产业混合聚焦时代主线,紧跟核心资产,助力投资者把握太空经济的历史机遇。在差距变动力、资源变价值、趋势变红利的过程中,商业航天有望持续走出独立行情,成为投资组合中不可或缺的配置方向。