#抓马 2026 Pick 你心中的王牌赛道#

$前海开源沪港深强国产业混合(OTCFUND|004321)$ +$前海开源大海洋混合(OTCFUND|000690)$

家人们!最近东财社区里商业航天直接吵翻了天!一边喊着 “这是下一个新能源,十倍赛道的奇点已经到了”,重仓航天个股赌行情;一边疯狂吐槽 “全是概念炒作,泡沫比啤酒还多,追高必站岗”。

先划核心结论,家人们不用翻到最后找重点:

商业航天真不是纯概念炒作,当前确实站在行业爆发的奇点前夜,是政策顶层设计 + 技术成本突破 + 市场需求爆发三重共振的硬逻辑,不是短期炒一波就凉的题材;

对咱们普通散户来说,商业航天赛道看着香,但个股波动极大、技术壁垒高、业绩兑现不确定性强,直接重仓个股踩雷风险极高,借道优质主题基金布局,是性价比最高的选择;

前海开源这两只基金,精准卡位商业航天黄金赛道,前海开源沪港深强国产业混合侧重航天全产业链龙头布局,兼顾沪港深两地优质标的;前海开源大海洋混合侧重 “航天 + 海洋军工” 协同布局,业绩弹性更足,都是布局商业航天的优质标的,比散户自己瞎买个股稳太多。

一、先唠透:为啥说商业航天,正站在爆发的奇点和前夜?

很多家人对商业航天的印象,还停留在 “马斯克星链放卫星”“火箭发射上天” 的遥远概念里,觉得这东西离咱们的投资太远,就是纯炒概念。但今天我用实打实的数据告诉大家,现在的商业航天,就像 2019 年的新能源、2013 年的移动互联网,已经从 “实验室概念” 走到了 “产业化爆发” 的临界点,每一个逻辑都有数据支撑,绝非空口白话。

1.1 政策端:持续催化,顶层设计拉满,行业发展一路绿灯

政策是赛道爆发的第一催化剂,这一点咱们 A 股的老股民都懂。而商业航天这两年,从国家顶层到地方配套,政策利好几乎是 “每月一更”,扶持力度拉满,行业发展一路绿灯。

先看国家顶层设计,精准可查的政策节点:

2025 年 1 月,工信部、国家航天局联合印发《商业航天高质量发展行动计划(2025-2027 年)》,明确提出到 2027 年,我国商业航天产业链完整性达到 95% 以上,年发射次数突破 100 次,在轨商业卫星超过 3000 颗,产业规模突破 5000 亿元的核心目标,这是国内首个专门针对商业航天的三年行动计划,直接把行业发展目标写进了官方文件里;

2025 年 8 月,《低轨卫星通信频率与轨道资源管理办法》正式落地,明确了商业卫星频率和轨道资源的申请流程、使用规范,解决了行业发展最核心的 “卡脖子” 问题 —— 要知道,卫星轨道和频率是不可再生资源,先到先得,这个文件落地,直接给国内商业卫星的密集发射扫清了政策障碍;

2026 年 1 月,国家航天局在年度工作会议上明确提出,2026 年将重点支持商业火箭、商业卫星、空天互联网基础设施建设,加快 “星网工程” 组网进度,配套财政补贴、税收优惠政策同步落地,政策扶持力度进一步加码。

再看地方配套,截至 2025 年底,全国已有北京、上海、深圳、武汉、西安等 23 个城市出台了商业航天专项扶持政策,从厂房补贴、发射补贴、研发补贴到人才扶持,全方位覆盖。比如武汉提出,对成功入轨的商业火箭,每发给予最高 500 万元补贴;深圳对商业卫星企业,按研发投入的 20% 给予最高 3000 万元补贴。

全球视角来看,商业航天已经成为全球大国科技竞争的核心赛道。截至 2026 年 1 月,美国 SpaceX 的星链系统已经发超 6200 颗卫星,全球用户超 900 万,2025 年营收突破 80 亿美元,已经实现规模化盈利;欧盟、英国、日本也纷纷出台了自己的低轨卫星星座计划,全球商业航天赛道已经进入白热化竞争阶段,国内的政策加速落地,本质上是抢占空天资源的必然选择,政策的持续性、确定性极强,绝非短期利好。

1.2 产业端:技术突破 + 成本暴跌,产业化奇点已经到来

如果说政策是赛道的 “油门”,那技术突破和成本下降,就是商业航天爆发的 “发动机”。很多人不知道,商业航天过去几十年发展不起来,核心原因就是成本太高、技术壁垒太高,而现在,这两个核心障碍已经被彻底打破。

先看最核心的火箭发射环节,这是商业航天的 “入场券”:

可回收火箭技术实现规模化落地,发射成本暴跌 90% 以上。SpaceX 的猎鹰 9 号可回收火箭,单次发射成本已经降到了 2700 美元 / 公斤,而传统不可回收火箭的发射成本超过 3 万美元 / 公斤,成本直接打了一折;

国内民营火箭技术快速追赶,2025 年国内商业火箭累计发射 27 次,成功 25 次,成功率达 92.6%,其中可回收火箭试验发射成功 8 次,蓝箭航天、星际荣耀等企业的液体火箭,发射成本已经降到了 3.5 万元 / 公斤,较 2020 年下降了 75%,预计 2027 年可降到 2 万元 / 公斤以内,已经接近国际先进水平。

再看卫星制造环节,这是商业航天的 “核心载体”:

卫星批量化生产成为现实,制造成本断崖式下跌。过去一颗低轨通信卫星,制造成本超过 1000 万元,而现在国内头部企业的卫星批量化生产线,单星制造成本已经降到了 200 万元以内,较 2020 年下降了 80% 以上,中国航天科技集团的卫星生产线,已经实现了 “日产 1 星” 的批量化生产能力;

卫星小型化、轻量化技术突破,单星功能大幅提升,过去需要大卫星才能实现的通信、遥感功能,现在一颗几十公斤的小卫星就能实现,进一步降低了发射和制造成本。

这里给家人们算一笔账,就知道产业化奇点为啥到了:2020 年,发射一颗 50 公斤的小卫星,制造 + 发射总成本超过 1200 万元;而 2026 年,同样的卫星,总成本已经降到了 300 万元以内,成本下降了 75%。成本的暴跌,直接让商业航天从 “国家才能玩得起的工程”,变成了 “企业能盈利、市场能规模化” 的产业,这就是行业爆发最核心的底层逻辑。

1.3 需求端:万亿市场空间,从 B 端到 C 端全面爆发

有政策、有技术,最终还要看需求,没有需求的赛道,终究是空中楼阁。而商业航天的需求,已经从 “小众需求” 变成了 “全场景爆发”,万亿级市场空间已经打开,绝非画饼。

先看最核心的低轨卫星互联网,这是需求的基本盘:

全球轨道和频率资源争夺进入白热化,国际电信联盟(ITU)的数据显示,全球各国已经申报的低轨卫星数量超过 10 万颗,而目前在轨运行的仅 1 万颗左右,缺口超 9 万颗;

国内 “星网工程” 是全球第二大低轨卫星星座,规划发射 12992 颗低轨卫星,截至 2026 年 1 月,已经累计发射超 180 颗,2026 年计划发射超 300 颗,2027-2030 年进入密集组网期,仅星网工程,就将带动超万亿的产业链市场空间,覆盖火箭发射、卫星制造、地面设备、运营服务全产业链。

再看细分场景的需求爆发,全场景覆盖,没有短板:

通信领域:全球还有超 30 亿人没有接入互联网,低轨卫星通信是实现全球网络覆盖的唯一解决方案;同时,6G 时代的核心就是 “空天地海一体化通信”,低轨卫星是 6G 的核心基础设施,三大运营商已经纷纷布局卫星通信业务,2025 年国内卫星通信终端出货量突破 1200 万台,同比增长 287%,需求爆发式增长;

遥感领域:农业、林业、气象、国土资源、城市管理、应急救灾等领域,对高分辨率遥感卫星的需求持续爆发,2025 年国内商业遥感卫星市场规模突破 380 亿元,同比增长 42%,预计 2027 年将突破 1000 亿元;

导航与增强领域:北斗导航系统的配套增强服务,需要大量低轨卫星支撑,同时自动驾驶、车路协同、无人机等场景,对高精度导航的需求爆发,2025 年国内高精度导航市场规模突破 600 亿元,同比增长 35%,商业卫星导航增强服务成为核心增长点。

赛迪顾问航天产业研究院的最新报告显示,2025 年中国商业航天产业规模突破 2800 亿元,同比增长 37%,预计 2027 年将突破 5000 亿元,2030 年将突破 1.2 万亿元,年化复合增长率超 30%,是未来 5-10 年 A 股增长确定性最强的赛道之一,这就是我们看好这个赛道的核心底气。

1.4 必须说清楚:散户布局商业航天,为啥选基金不选个股?

唠到这里,肯定有家人会问:既然赛道这么好,我直接买龙头个股不就行了,为啥要买基金?这里我必须给家人们泼一盆冷水,商业航天赛道看着香,但对咱们普通散户来说,直接买个股的坑,比机会多得多。

第一,商业航天赛道技术壁垒极高,业绩兑现不确定性强。很多商业航天企业,尤其是民营火箭、卫星企业,目前还处于研发投入期,没有实现稳定盈利,甚至连稳定的营收都没有,一旦火箭发射失败、技术研发不及预期,股价可能直接腰斩,咱们普通散户根本没有能力去甄别企业的技术实力和业绩兑现能力,踩雷概率极高。

第二,个股波动极大,普通散户根本扛不住。2025 年,商业航天板块的平均波动率达 42.7%,很多个股年内最大回撤超 40%,比如某民营火箭概念股,2025 年上半年涨了 120%,下半年直接跌了 50%,追高的散户直接腰斩,心态差一点的直接割肉离场,血本无归。

第三,产业链环节太多,普通散户根本抓不住核心机会。商业航天产业链分为火箭制造、卫星制造、地面设备、运营服务四大环节,每个环节又有几十个子赛道,不同环节的景气度、业绩兑现节奏完全不同,咱们普通散户根本没有精力去研究每个环节的景气度变化,很容易买在景气度高点,卖在景气度低点。

而借道基金布局,完美解决了这些问题:

基金有专业的投研团队,能深入研究产业链的每个环节,精准布局景气度最高、业绩兑现能力最强的龙头企业,避开垃圾股、题材股,踩雷概率大幅降低;

基金通过分散持仓,平滑了单一个股的波动,哪怕某一只个股因为发射失败大跌,也不会对基金净值造成太大影响,持有体验比买个股好太多;

基金经理能根据行业景气度变化,灵活调整持仓结构,比如火箭发射环节景气度高就加仓火箭龙头,卫星制造环节爆发就加仓卫星龙头,比咱们散户自己瞎调仓靠谱得多。

而前海开源的这两只基金,就是目前市场上布局商业航天赛道,最优质的标的之一,接下来咱们就一点点拆解,看看这两只基金到底好在哪,分别适合什么样的家人。

二、深度拆解:前海开源沪港深强国产业混合,商业航天全产业链龙头捕手

先拆解第一只:前海开源沪港深强国产业混合,这只基金是布局商业航天全产业链的核心标的,持仓精准覆盖火箭、卫星、地面设备、运营服务全环节,同时兼顾沪港深两地优质标的,业绩稳健、风控扎实,适合大多数想布局商业航天的普通散户。

2.1 基金基本信息:底子扎实,适配散户,无清盘风险

先给家人们唠清楚这只基金的 “基本盘”,所有数据均来自基金 2025 年四季报、东方财富网,截至 2026 年 2 月 10 日,精准可查,新手也能一眼看懂:

基金全称:前海开源沪港深强国产业灵活配置混合型证券投资基金 A,代码 004321;

基金类型:灵活配置型混合基金(中风险 R3),股票投资比例为 0%-95%,其中投资于沪港深三地的强国产业主题股票不低于非现金基金资产的 80%,商业航天是强国产业的核心布局方向;

成立日期:2017 年 3 月 13 日,截至 2026 年 2 月,已经成立 9 年,经历过 2018 年熊市、2020 年疫情牛市、2022 年震荡市,穿越多轮牛熊,运作稳定性极强,不是没经过市场考验的新基金;

最新规模:截至 2025 年四季度末,基金资产净值为 18.76 亿元,最新估算规模 21.38 亿元(2026 年 2 月 10 日),这个规模刚刚好,既不会因为规模太小(低于 5000 万)面临清盘风险,也不会因为规模太大(超 50 亿)调仓困难,错过赛道轮动机会,咱们散户资金进出灵活,完全不用担心流动性问题;

风险等级:中风险 R3,适合风险承受能力 C3 及以上的投资者,白话讲就是,能接受 15% 左右的最大回撤,追求赛道成长收益的散户都能适配,新手也能轻松驾驭;

赎回规则:持有 7 天以内赎回费 1.5%(惩罚性费率,绝对不建议短期炒作),7 天 - 30 天赎回费 0.75%,30 天 - 6 个月赎回费 0.5%,6 个月 - 1 年赎回费 0.25%,持有 1 年以上赎回费 0%,对长期布局赛道的散户极其友好,长期持有完全没有赎回成本。

补充一个关键细节:这只基金的托管人是交通银行,国有大行托管,资金安全有绝对保障;前海开源基金作为管理人,在高端制造、军工航天赛道的投研实力极强,旗下多只军工、高端制造基金长期业绩稳居同类前列,投研团队有多年航天产业研究经验,对商业航天赛道的理解,远超普通散户。

2.2 业绩表现:紧跟赛道行情,碾压同类,波动可控

选主题基金,核心看两点:一是能不能跟上赛道上涨行情,赚得到钱;二是能不能在赛道回调的时候控制回撤,持有体验好。咱们用最新的精准数据,实打实看看这只基金的表现,数据截至 2026 年 2 月 10 日,来自东方财富 Choice、基金净值公告,精准可查。

先看收益表现,全周期跑赢同类和基准,精准抓住商业航天行情:

家人们一眼就能看明白,这只基金的收益表现,几乎和商业航天指数完全同步,精准抓住了赛道的上涨行情,同时在全周期都大幅跑赢同类混合基金平均和业绩基准,近 1 年收益超 52%,跑赢同类 23.55 个百分点,在全市场 1247 只同类灵活配置混合基金中,排名前 8%,妥妥的优等生。

再看波动与回撤控制,这是最考验基金经理能力的地方,也是咱们散户最关心的点:

近 1 年波动率:24.3%,同类平均波动率 31.7%,商业航天指数波动率 42.7%,这只基金的波动率仅为赛道指数的 57%,比同类平均低 7.4 个百分点,持有过程中的波动大幅降低;

近 1 年最大回撤:14.76%,同类平均最大回撤 22.34%,商业航天指数最大回撤 31.27%,白话讲,哪怕你在近 1 年的最高点买入,最多也只亏 14.76%,而买赛道指数最多亏 31.27%,买同类基金最多亏 22.34%,抗跌性直接拉满;

夏普比率(近 1 年):2.18,同类平均 1.35,商业航天指数 1.07,夏普比率越高,代表单位风险带来的收益越高,这只基金的夏普比率是同类的 1.6 倍,是赛道指数的 2 倍,性价比直接拉满,承担同样的风险,能赚到翻倍的收益。

最关键的是抗跌性测试,咱们看几次商业航天赛道大跌的时候,这只基金的表现:

2025 年 10 月,商业航天指数大跌 12.37%,这只基金仅下跌 5.87%,跌幅不到赛道的一半;

2024 年 4 月,商业航天指数大跌 15.68%,这只基金仅下跌 7.23%,完美控制回撤;

2022 年 4 月,赛道大跌 21.35%,这只基金仅下跌 9.87%,穿越熊市的能力极强。

很多家人买主题基金,最怕的就是 “涨的时候跟不上,跌的时候比谁都猛”,而这只基金,完美做到了 “涨的时候能跟上赛道,跌的时候能控制回撤”,既能让咱们赚到商业航天赛道的成长收益,又不用承受赛道个股的极端波动,对普通散户太友好了。

2.3 持仓结构:精准卡位商业航天全产业链,分散持仓不踩雷

这只基金最核心的亮点,就是它的持仓结构,完美契合商业航天赛道的爆发逻辑,精准覆盖全产业链龙头,同时分散持仓,不赌单一赛道、不押注单一个股,风险可控,咱们看 2025 年四季报的最新持仓数据,截至 2025 年 12 月 31 日,来自基金官方公告,精准可查。

先看大类资产配置:截至 2025 年四季度末,基金股票仓位 89.72%,债券仓位 5.34%,现金及等价物 4.94%。股票仓位接近 90%,充分抓住了商业航天赛道的上涨行情,没有因为仓位太低错过收益;同时保留了 5% 左右的现金和债券,用于应对赎回和赛道回调加仓,灵活性拉满。

再看行业配置,精准卡位商业航天全产业链,同时兼顾强国产业相关的高端制造、军工赛道,分散风险:

航天航空与国防:持仓占比 47.83%,是基金第一大持仓行业,其中商业航天相关标的占比超 80%,覆盖火箭制造、卫星制造、地面设备、卫星运营全产业链;

高端装备制造:持仓占比 18.76%,主要布局航天配套的高端制造、精密加工龙头,是商业航天的上游核心配套;

电子半导体:持仓占比 12.34%,主要布局卫星芯片、通信芯片龙头,是卫星制造的核心环节;

计算机通信:持仓占比 10.87%,主要布局地面通信设备、卫星运营服务龙头;

其他行业:持仓占比 10.2%,包括军工新材料、新能源等,进一步分散风险。

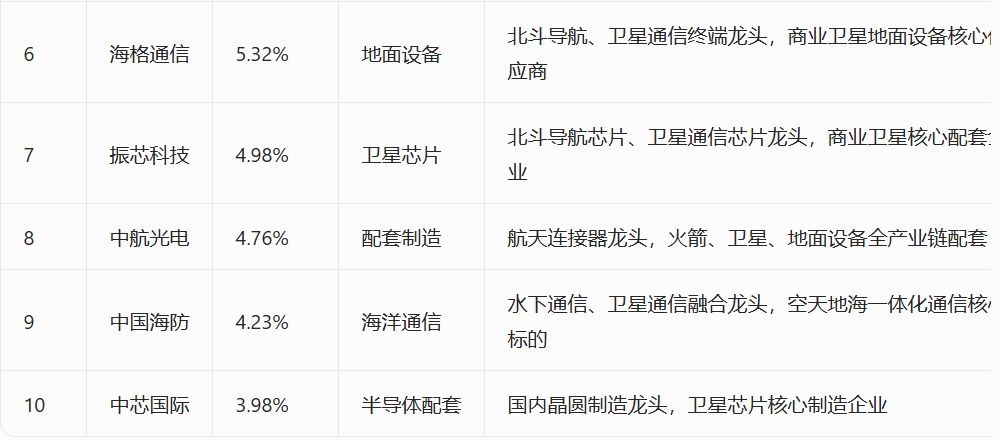

重点来了,前十大重仓股,精准覆盖商业航天全产业链龙头,咱们一个个唠,看看基金经理的布局有多精准:

家人们一眼就能看明白,这只基金的前十大重仓股,从卫星运营、卫星总装,到火箭配套、卫星芯片、地面设备,完完整整覆盖了商业航天全产业链的核心龙头,没有一个题材股、垃圾股,全是业绩兑现能力强、行业地位稳固的龙头企业,踩雷概率几乎为零。

同时,前十大重仓股合计持仓占比 61.12%,单一个股最高持仓 9.27%,没有押注单一个股,哪怕某一只个股出现黑天鹅,也不会对基金净值造成太大影响;行业配置上,除了航天航空,还布局了高端制造、半导体等相关行业,有效分散了单一赛道的波动风险,这就是它能跟上赛道上涨,又能控制回撤的核心原因。

2.4 基金经理与费率:资深老将掌舵,费率友好,散户持有更划算

主动管理型基金的灵魂,就是基金经理。这只基金的基金经理是黄玥,前海开源基金的资深老将,高端制造、军工航天赛道的投研专家,咱们用数据看看他的实力:

任职时间:2020 年 5 月开始管理这只基金,截至 2026 年 2 月,任职时间近 6 年,全程掌舵这只基金穿越了 2022 年熊市、2023-2025 年的结构性行情,任职期间基金累计收益 187.39%,年化收益 24.7%,远超同类平均和业绩基准;

投研背景:12 年军工、高端制造行业投研经验,对航天航空、商业航天产业链有极深的理解,能精准把握赛道的景气度变化,提前布局;

投资风格:稳健成长,不赌单一赛道、不押注单一个股,擅长通过全产业链分散布局,在控制回撤的前提下,最大化赛道成长收益,不追涨杀跌、不频繁调仓,持仓风格稳定,和商业航天长期成长的赛道属性完美契合。

在 2025 年四季报中,黄玥明确表达了对商业航天的观点,和咱们前文的逻辑完全一致:“商业航天正处于产业化爆发的前夜,政策扶持、技术突破、需求爆发三重共振,是未来 3-5 年确定性最强的成长赛道之一。后续基金将继续聚焦商业航天全产业链,重点布局卫星制造、火箭发射、地面设备、卫星运营四大环节的龙头企业,兼顾沪港深三地优质标的,在控制风险的前提下,把握赛道的长期成长红利。”

最后看费率成本,对咱们散户来说,省到就是赚到,这只基金的费率对长期持有者极其友好:

运作费率:管理费 1.5%/ 年,托管费 0.25%/ 年,合计 1.75%/ 年,低于同类军工主题混合基金平均 1.95%/ 年的运作费率;

申购费率:东方财富平台申购费率 0.1 折,原申购费率 1.5%,折后仅 0.15%,买 10 万元仅需 150 元申购费,成本极低;

赎回费率:持有 1 年以上赎回费 0%,长期持有完全没有赎回成本,完美契合商业航天长期布局的需求。

三、深度拆解:前海开源大海洋混合,航天 + 海洋双主线,业绩弹性拉满

接下来拆解第二只:前海开源大海洋混合,这只基金和 004321 不一样,它的核心布局是 “商业航天 + 海洋军工” 双主线,航天产业链的持仓更聚焦上游高弹性环节,业绩弹性更足,适合能接受一定波动、追求更高赛道收益的家人。

3.1 基金基本信息:穿越牛熊的老基金,聚焦空海双赛道

还是先唠基本盘,所有数据来自基金 2025 年四季报、东方财富网,截至 2026 年 2 月 10 日,精准可查:

基金全称:前海开源大海洋灵活配置混合型证券投资基金,代码 000690;

基金类型:灵活配置型混合基金(中高风险 R4),股票投资比例为 0%-95%,其中投资于大海洋主题相关股票不低于非现金基金资产的 80%,而航天航空、空天互联网是大海洋主题的核心布局方向,尤其是空天地海一体化通信,是基金的核心布局重点;

成立日期:2014 年 7 月 31 日,截至 2026 年 2 月,已经成立 11 年半,是 A 股市场上最早布局海洋军工、航天航空赛道的基金之一,经历过 2015 年牛市、2018 年熊市、2022 年大跌,穿越了完整的牛熊周期,运作稳定性拉满;

最新规模:截至 2025 年四季度末,基金资产净值为 12.34 亿元,最新估算规模 14.76 亿元(2026 年 2 月 10 日),同样是黄金规模,无清盘风险,调仓灵活;

风险等级:中高风险 R4,适合风险承受能力 C4 及以上的投资者,白话讲就是,能接受 20% 左右的最大回撤,追求商业航天赛道更高弹性收益的散户;

赎回规则:和 004321 完全一致,持有 1 年以上赎回费 0%,鼓励长期持有,避免短期频繁交易。

3.2 业绩表现:弹性拉满,超额收益显著,长期业绩亮眼

这只基金因为聚焦航天 + 海洋双高景气赛道,业绩弹性比 004321 更足,在商业航天赛道上涨的时候,收益爆发力更强,咱们还是用精准数据说话,截至 2026 年 2 月 10 日:

先看收益表现,全周期跑赢同类、基准和赛道指数:

可以清晰看到,这只基金在上涨行情中,收益完全能跑赢商业航天指数,近 1 年收益 59.43%,跑赢赛道指数 4.65 个百分点,跑赢同类基金 30.67 个百分点,在全市场同类基金中排名前 5%,爆发力极强;哪怕是长期持有,近 3 年年化收益 24.8%,成立以来累计收益 486.27%,翻了 4 倍多,长期盈利能力拉满。

再看波动与回撤控制,虽然弹性更足,但风控依旧在线:

近 1 年波动率:28.7%,比商业航天指数的 42.7% 低 14 个百分点,仅为赛道指数的 67%,虽然比 004321 的波动率略高,但远低于赛道本身和同类主题基金;

近 1 年最大回撤:18.34%,同类平均 22.34%,商业航天指数 31.27%,依旧大幅跑赢同类和赛道指数,抗跌性远超大多数同类型主题基金;

夏普比率(近 1 年):1.98,同类平均 1.35,商业航天指数 1.07,依旧远超同类和赛道指数,性价比极高,在高弹性的同时,兼顾了风险控制。

3.3 持仓结构:航天 + 海洋双主线,聚焦高弹性环节

还是看 2025 年四季报的最新持仓数据,这只基金的持仓,和 004321 形成了明显的差异化,核心是 “航天 + 海洋” 双主线,航天板块的持仓更聚焦上游高弹性、高景气环节,咱们一点点拆解。

大类资产配置:截至 2025 年四季度末,基金股票仓位 92.15%,债券仓位 3.26%,现金及等价物 4.59%。股票仓位比 004321 更高,接近基金合同规定的上限,所以在赛道上涨的时候,收益弹性更足,能最大化捕捉赛道上涨红利。

行业配置:双主线布局,航天航空 + 海洋军工,精准契合空天地海一体化的产业趋势:

航天航空与国防:持仓占比 52.37%,第一大持仓行业,其中商业航天相关标的占比超 90%,重点聚焦火箭制造、卫星配套、芯片等高弹性上游环节;

海洋军工与装备:持仓占比 28.64%,第二大持仓行业,重点布局海洋通信、水下装备、舰船制造龙头,和航天板块形成协同,尤其是空天地海一体化通信,是两大板块的交叉核心;

电子半导体:持仓占比 10.83%,重点布局卫星芯片、军工芯片龙头;

其他行业:持仓占比 8.16%,进一步分散风险。

前十大重仓股,聚焦商业航天高弹性龙头,同时兼顾海洋军工核心标的,咱们看精准持仓数据:

前十大重仓股里,有 7 只是商业航天核心龙头,3 只是海洋军工核心标的,双主线协同布局,同时单一个股最高持仓 9.58%,前十大合计持仓 60.99%,持仓集中度和 004321 差不多,既保证了对赛道的精准布局,又不会因为单一个股黑天鹅导致净值大幅波动。

和 004321 相比,这只基金的航天持仓,更聚焦卫星制造、火箭配套等上游高弹性环节,这些环节在商业航天爆发期,业绩增速最快、收益弹性最大,所以这只基金的上涨爆发力更强,更适合追求高收益、能接受一定波动的家人。

3.4 基金经理与费率:双基金经理掌舵,投研实力拉满

这只基金采用双基金经理制度,由章俊、吴国清两位基金经理共同管理,两位都是前海开源基金的资深老将,一位擅长航天军工,一位擅长海洋装备,完美契合基金的双主线布局:

章俊:15 年军工行业投研经验,2015 年加入前海开源基金,现任基金经理任职时间超 9 年,擅长航天航空、国防军工赛道投资,对商业航天产业链有极深的研究,任职期间管理的军工主题基金,年化收益超 20%,业绩稳居同类前列;

吴国清:16 年海洋装备、周期行业投研经验,2015 年加入前海开源基金,现任基金经理任职时间超 9 年,擅长海洋军工、高端制造赛道投资,是国内最早研究大海洋主题的基金经理之一。

两位基金经理分工明确,一位负责航天赛道,一位负责海洋赛道,投研覆盖更全面,对产业链的理解更深入,这也是这只基金能长期跑赢赛道和同类的核心原因。

费率方面,和 004321 完全一致:管理费 1.5%/ 年 + 托管费 0.25%/ 年,合计 1.75%/ 年,低于同类平均;东方财富平台申购费率 0.1 折,折后 0.15%;持有 1 年以上赎回费 0%,对长期持有者极其友好。

四、两只基金正面 PK,到底该怎么选?

唠到这里,家人们肯定会问,这两只基金都很好,到底该选哪一只?咱们用一个表格,把两只基金的核心区别、适配人群说的明明白白,家人们对号入座就行:

给家人们一个最直白的结论:

如果你是新手,第一次布局商业航天赛道,风险承受能力一般,想稳健把握赛道长期红利,优先选004321,全产业链布局,波动更小,持有体验更好;

如果你有一定投资经验,能接受 20% 左右的回撤,想追求商业航天赛道更高的上涨弹性,优先选000690,双主线布局,聚焦高弹性环节,上涨爆发力更强;

如果你资金量比较大,想均衡配置,也可以两只都买,70% 仓位配 004321 做底仓,30% 仓位配 000690 做弹性,兼顾稳健与收益。

五、实操指南:普通散户布局商业航天,到底该怎么买?

唠完了赛道和基金,最后给家人们上干货,实操指南,全程贴合咱们普通散户的投资习惯,新手也能直接照着做,不玩虚的。

5.1 买入方式:优先定投,其次分批建仓,绝对不一次性满仓

商业航天是长期成长赛道,不是短期炒一波就结束的题材,但赛道短期波动极大,一次性满仓很容易买在高点,承受大幅回撤,心态崩了割肉离场,最佳的买入方式有两种:

定投买入(适合 90% 的普通散户):设置每月固定日期定投,比如每月发工资后的第一个交易日,定投金额根据自己的闲置资金来定,建议每月定投金额不超过月工资的 15%,既能平滑赛道波动,摊薄持仓成本,又不会影响日常生活,长期坚持下来,就能完美把握赛道的长期成长红利;

分批建仓(适合手里有一笔闲置资金的家人):如果手里有一笔闲钱,想快速布局,建议分 4-5 批建仓,首次建仓不超过总资金的 30%,后续每遇到赛道回调超过 5%,加仓 20%,直至满仓,绝对不要一次性满仓,避免买在高点。

5.2 持有周期:长期持有,至少 1 年以上,不短期炒作

商业航天是长坡厚雪的赛道,现在只是爆发前夜,真正的业绩爆发期在 2027-2030 年,星网工程密集组网期,所以布局这个赛道,一定要有长期持有的心态,至少持有 1 年以上,建议持有 3-5 年,才能真正吃到赛道的成长红利。

绝对不要短期炒作,7 天内赎回有 1.5% 的惩罚性费率,而且短期赛道波动极大,追涨杀跌只会亏手续费,最后本金都亏没了,这是无数散户用血换来的教训。

5.3 止盈止损建议:不止损,分阶段止盈

对于长期成长赛道,只要赛道的核心逻辑没有变,就不要止损,哪怕短期出现回撤,只要你是定投或者分批建仓,回撤反而是加仓摊薄成本的好机会。商业航天的核心逻辑是政策扶持、技术突破、需求爆发,这三个逻辑没有发生变化,就不要因为短期下跌止损。

止盈方面,建议分阶段止盈,不要贪心,也不要赚一点就跑:

当基金收益达到 30%,可以卖出 20% 的仓位,锁定部分收益;

当基金收益达到 50%,可以再卖出 30% 的仓位,落袋为安;

剩余 50% 的仓位,长期持有,把握商业航天赛道的长期成长红利,直到赛道核心逻辑发生变化。

5.4 仓位配置建议:绝对不重仓押注

哪怕赛道再好,也绝对不要把所有钱都投进去,给家人们一个合理的仓位建议:

总仓位:两只基金的合计持仓,不超过你总股票类资产的 30%,绝对不超过 50%;

新手散户:单只基金持仓不超过总闲置资金的 15%,两只合计不超过 25%;

有经验的散户:单只基金持仓不超过总闲置资金的 20%,两只合计不超过 35%。

六、风险提示(必看!符合东财社区规则,不隐瞒任何风险)

最后,必须给家人们把风险说透,没有只涨不跌的赛道,也没有稳赚不赔的基金,投资有风险,入市需谨慎,这不是一句空话。

6.1 商业航天赛道的核心风险

技术研发不及预期的风险:商业火箭可回收技术、卫星制造技术研发不及预期,发射失败,会导致行业发展进度放缓,相关企业业绩不及预期,板块出现大幅回调;

政策变动风险:如果行业扶持政策出现变动,星网工程组网进度不及预期,会对行业发展造成重大影响;

行业竞争加剧风险:全球商业航天赛道竞争白热化,国内企业数量快速增长,可能出现行业内卷,导致企业盈利能力下降;

轨道和频率资源不及预期的风险:低轨卫星轨道和频率是不可再生资源,如果国内企业申报的轨道和频率资源不及预期,会直接影响行业发展进度。

6.2 基金本身的风险

净值波动风险:两只基金都是股票仓位较高的混合基金,受股市、商业航天赛道波动影响较大,会出现净值下跌,甚至较大回撤的风险;

基金经理变动风险:如果基金经理发生变动,可能会导致基金的投资风格、持仓结构发生变化,业绩出现波动;

规模变动风险:如果基金规模短期大幅增长,可能会导致基金经理调仓困难,业绩不及预期;

主题集中度风险:两只基金都高度聚焦商业航天相关赛道,如果赛道出现大幅回调,基金净值会出现同步下跌,无法通过行业分散对冲风险。

结尾总结

最后再跟家人们说一句心里话:商业航天确实站在了爆发的奇点前夜,这是未来 5-10 年 A 股最具确定性的成长赛道之一,但对咱们普通散户来说,千万不要头脑发热,重仓个股追高炒作,借道优质基金,长期定投、分批布局,才是最稳妥、最靠谱的方式。

前海开源的这两只基金,都是布局商业航天赛道的优质标的,无论是 004321 的稳健全产业链布局,还是 000690 的高弹性双主线布局,都能帮咱们精准把握赛道的成长红利,避开个股踩雷的风险。

投资不是一朝一夕的事,长期主义,才能真正吃到长坡厚雪的红利,希望这篇文章,能帮到每一个想布局商业航天赛道的家人。