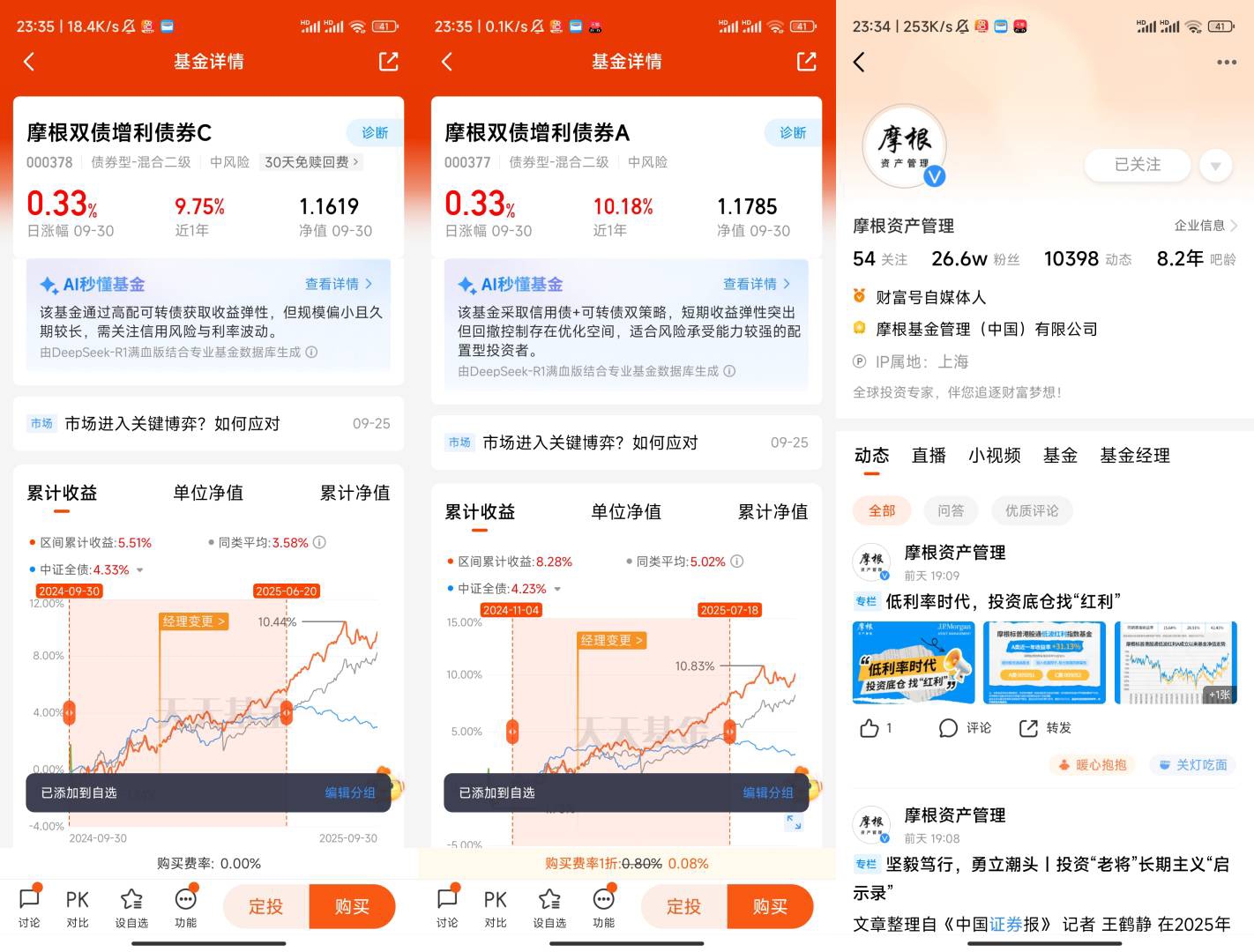

$摩根双债增利债券A$ 摩根双债增利债券A:稳健投资者的“固收安心之选”

在波动的市场环境中,不少投资者开始寻找“既能稳住本金,又能赚点确定性收益”的产品,摩根双债增利债券A正是这类需求的适配选项。从产品定位到持仓逻辑,它都围绕“稳健”二字展开,尤其适合风险偏好低、追求资金安全与适度收益的投资者。

先看产品核心——“双债”的配置逻辑。这只基金主要投资国债、金融债等利率债,以及高等级信用债,两类债券搭配形成“攻守组合”。利率债由国家或政策性金融机构发行,违约风险极低,像投资里的“安全垫”,能为组合筑牢底部;高等级信用债则由资质优良的企业发行,收益比利率债略高,既能增强整体收益,又因信用评级高而降低了违约风险。这种“利率债打底+高等级信用债增强”的模式,决定了它的波动远低于股票基金,甚至比多数“固收+”产品更平稳,净值很少出现大幅波动,适合作为资产配置中的“压舱石”。

再看实际表现的“确定性”。债券基金的收益主要来自利息收入和债券价格波动,摩根双债增利债券A聚焦短久期、高评级债券,一方面,短久期债券受市场利率变动的影响更小,即便利率调整,债券价格的波动也相对温和;另一方面,高评级债券的利息支付稳定,能持续为基金贡献现金流。对投资者来说,这种配置意味着“看得见的收益预期”——不用担心中短期净值大幅回撤,也能通过长期持有获得相对稳定的收益,尤其适合用来打理3-6个月以上的闲钱,比如未来的房租、学费,或是想稳健增值的养老储备金。

从费率和申赎灵活性来看,它也贴合普通投资者的需求。作为A类份额,虽然需要支付申购费,但持有时间越长,赎回费越低(通常持有超过1年免赎回费),适合计划长期持有的投资者,能避免短期申赎带来的费用损耗。对比货币基金,它的长期收益潜力更高;对比股票型或混合型基金,它的风险又显著更低,刚好填补了“低风险、中低收益”的配置空白。

当然,也需要客观看待它的局限性:它无法像股票基金那样追求超额收益,在市场利率大幅上行时,也可能出现短期净值波动。但对追求“稳稳的幸福”的投资者来说,这些都不是缺点——毕竟投资的核心是“匹配需求”,摩根双债增利债券A的价值,正在于用较低的风险,换取可预期的稳健收益,让投资者不用盯盘焦虑,也能实现资金的稳步增值。

综上,如果你手里有一笔暂时不用、想避开高波动、追求安全与收益平衡的资金,摩根双债增利债券A会是一个靠谱的选择。它不追求“惊艳”,但能在复杂市场中守住本金、赚取确定性收益,这正是很多普通投资者最需要的“固收安全感”。