- 2

- 评论

- ♥ 收藏

- A大中小

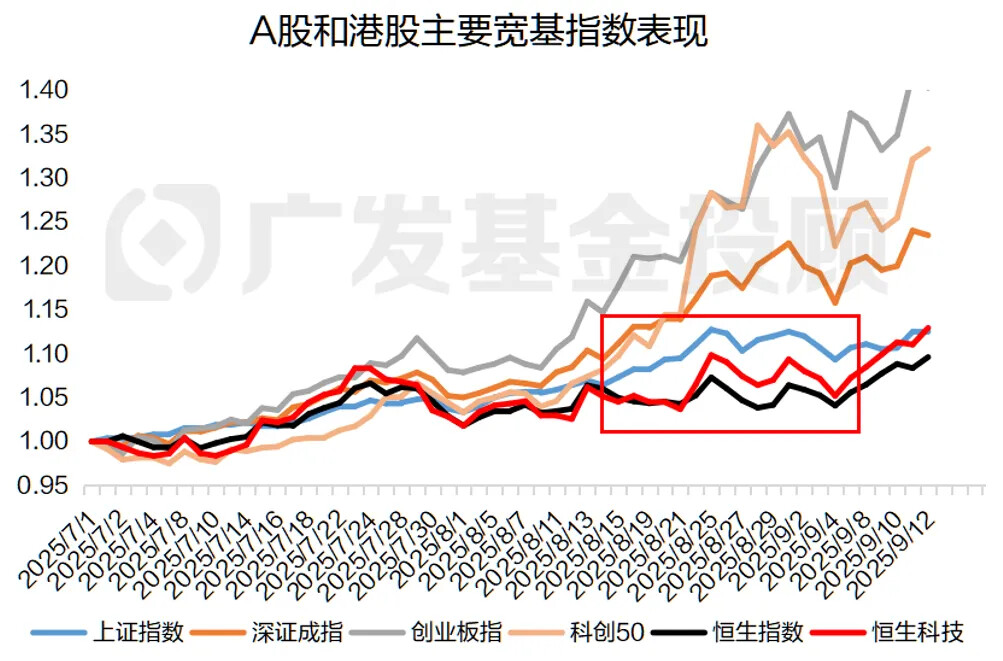

6月底以来,A股涨势非常猛,沪指连创新高,相比之下,港股就显得有些“疲弱”了。

尤其是8月中旬开始,A股宽基指数——特别是创业板和科创板,一路高歌猛进;同期的港股,虽然整体也是上涨的,但幅度上明显平缓了。

不过,上周的港股表现不错,9月12日恒生指数涨1.16%报26388.16点,再创阶段新高,医药、科技板块都有显著回升。

数据来源:wind、广发基金;数据截至:2025.09.12

有些投资者可能比较好奇,是什么造成了前期A股和港股走势的差异,港股后面有没有机会?

今天,广发基金投顾团队就带大家一起来看看,背后的原因与投资机会。

01 港股最近为啥涨得比较慢?

其实,从7月到现在,港股也是涨的,只不过A股跑得更快、更猛。

——而港股变现差异的核心原因就两点:行业分化+资金结构问题。

1 行业分化

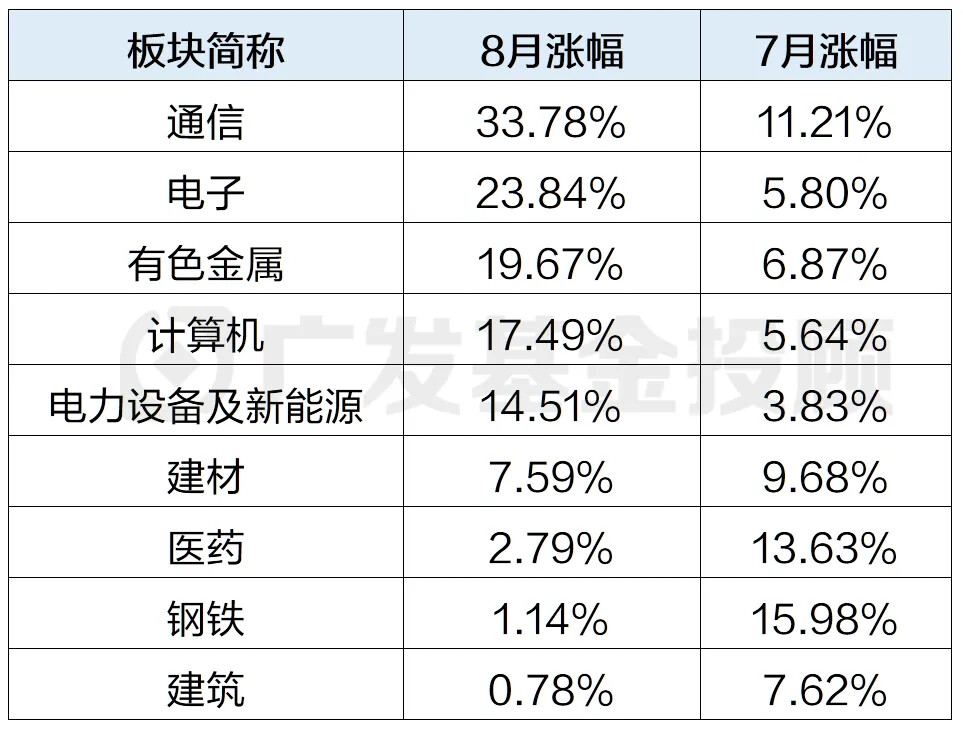

本轮行情中,A股大涨的主要有三类行业:

AI算力链:这也是8月以来双创指数快速上行的核心主线;

有色金属:8月美国经济数据大幅低于预期后,美联储降息预期明显升温,带动金价和黄金股上涨(这里的黄金股指矿业公司,非珠宝公司);有色金属内部的稀土指数,作为大国博弈的风口浪尖,近期上涨也比较迅猛

反内卷相关的新能源、钢铁、建材行业。

数据来源:wind、广发基金,截至20250831

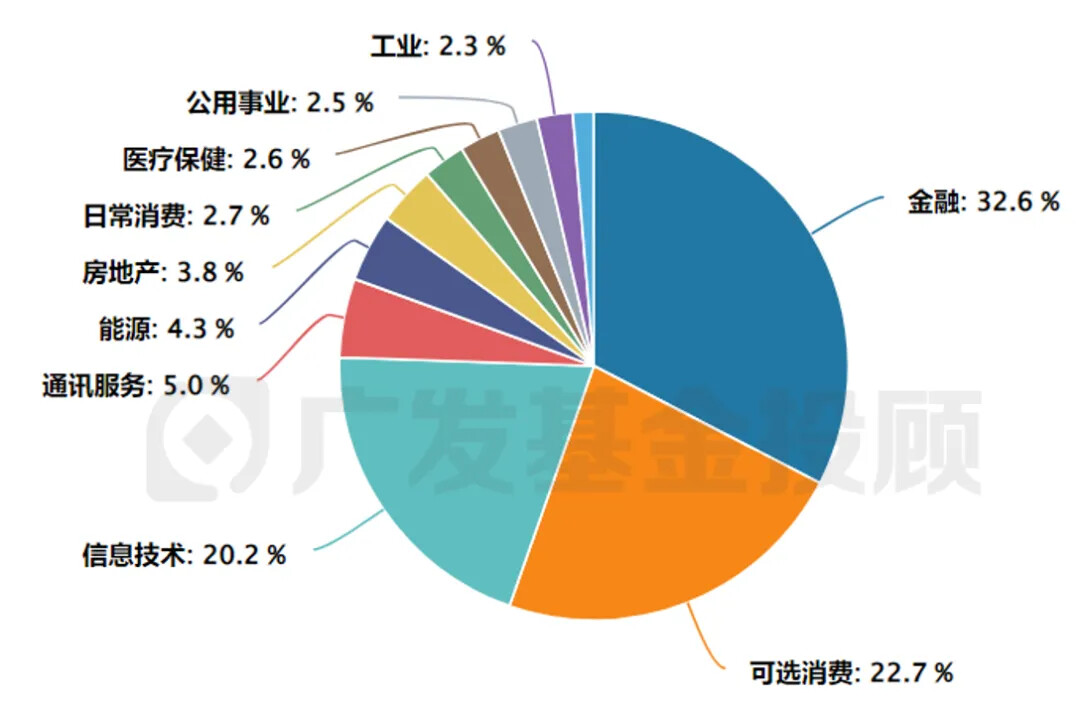

但,它们都不是港股的特色性行业、代表性上市公司。

恒生指数Wind一级行业分布

数据来源:wind

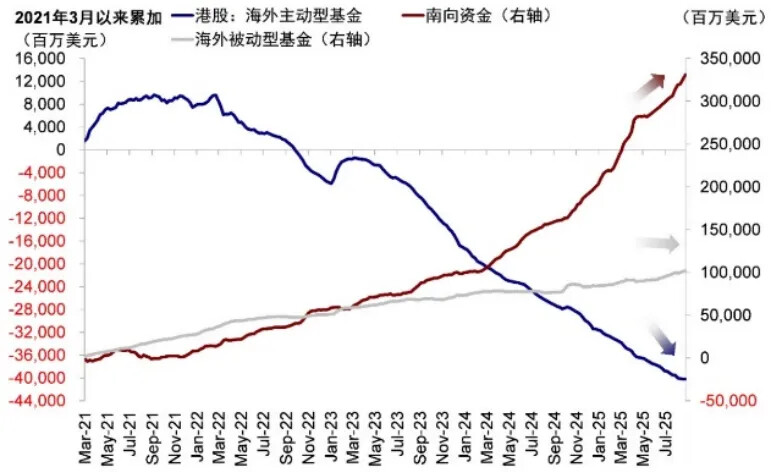

2 资金结构

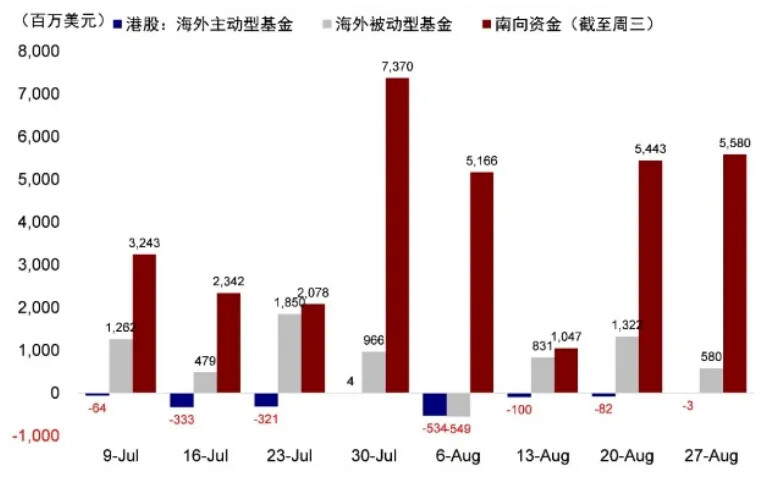

在港股市场上,推动的资金一般从3个方向来:外资、南向、港股市场本地的资金,而对本轮行情影响比较大的,是前两位。

外资:还没真正“燃”起来

目前来看,A股本轮上涨过程中,外资虽然有流入,但还是以被动资金为主,且体量较小,主动基金的净流入,在日均成交额面前占比非常小。

也就是说,近期外资对中国资产的热情,还没有完全点燃。

而港股行情对于外资流入的依赖度,是高于A股的。因此,在本轮行情中获得的资金推动力明显更弱,导致市场的涨幅更加缓和。

下面两张图会比较清晰。

我们可以看到:8月的港股主动外资资金有些许净流出;而被动外资虽然在缓慢流入,但体量相对较小,因此对行情影响较小。

数据来源:中金策略,数据截至:2025.08.27

南向资金:当时A股资产的吸引力更强

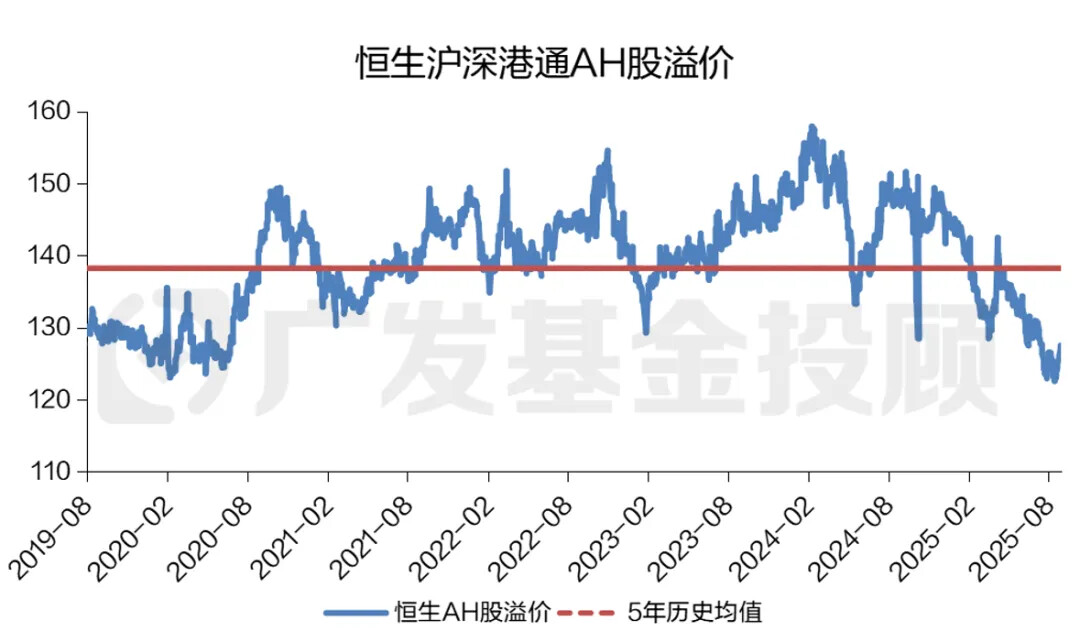

对于南向资金(也就是内资)来说,存在一个不可忽视的因素——即AH相对价值的问题。

近期,从AH溢价率和汇率的两个角度来看,8月的港股可能不一定有A股更吸引资金。

估值差距缩小:从AH溢价率来看,目前已经明显低于5年历史均值水平,回落至2020年的低位。

数据来源:Wind、广发基金,数据截至:2025.08.31

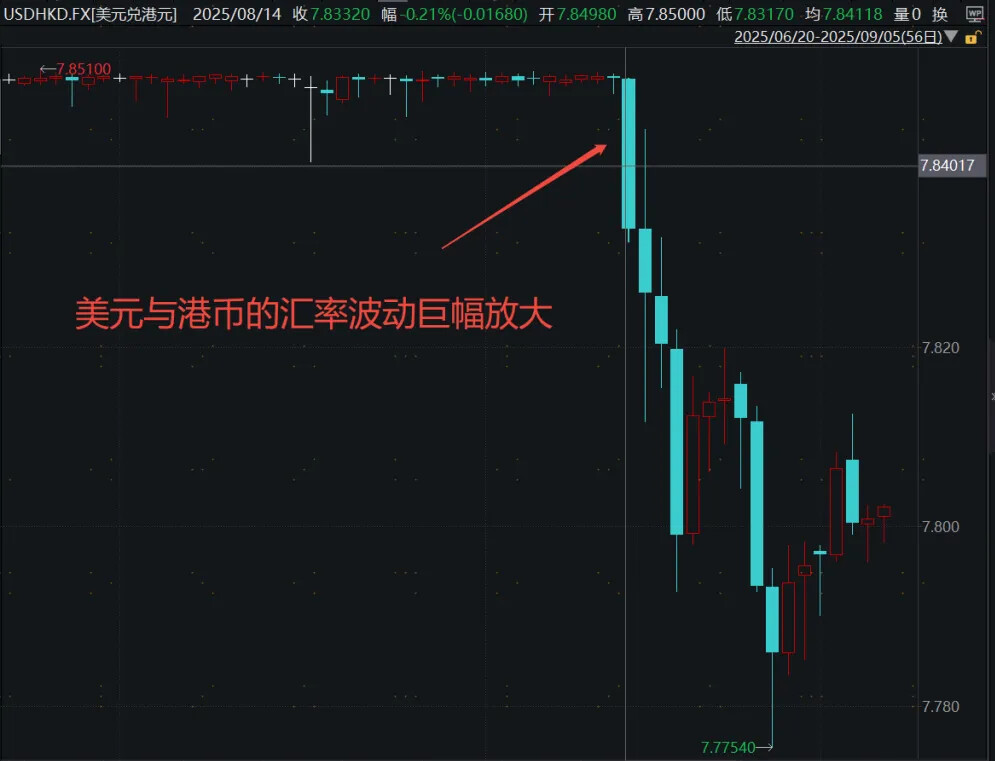

汇率波动加大:8月中,发生了美元与港币的汇率波动巨幅放大的现象。此时,为了维护汇率稳定,香港金管局这时通常会采取收紧港元流动性的操作,拆借利率上升,或对市场波动带来一定放大。

数据来源:wind

02 港股,还有投资机会吗?

在了解了差异的原因之后,分析后续的投资机会,就比较清晰了。

我们只需要回答这两个问题:

1. 外资对中国资产的关注度,会增加吗?

2. 行业热点上,后续有希望轮动至港股的特色/优势性行业吗?

直接说结论:港股,值得大家增加关注度。

先说说外资关注度的问题。

目前,从汇率展望和估值的角度来说,港股还是有一定吸引力的。

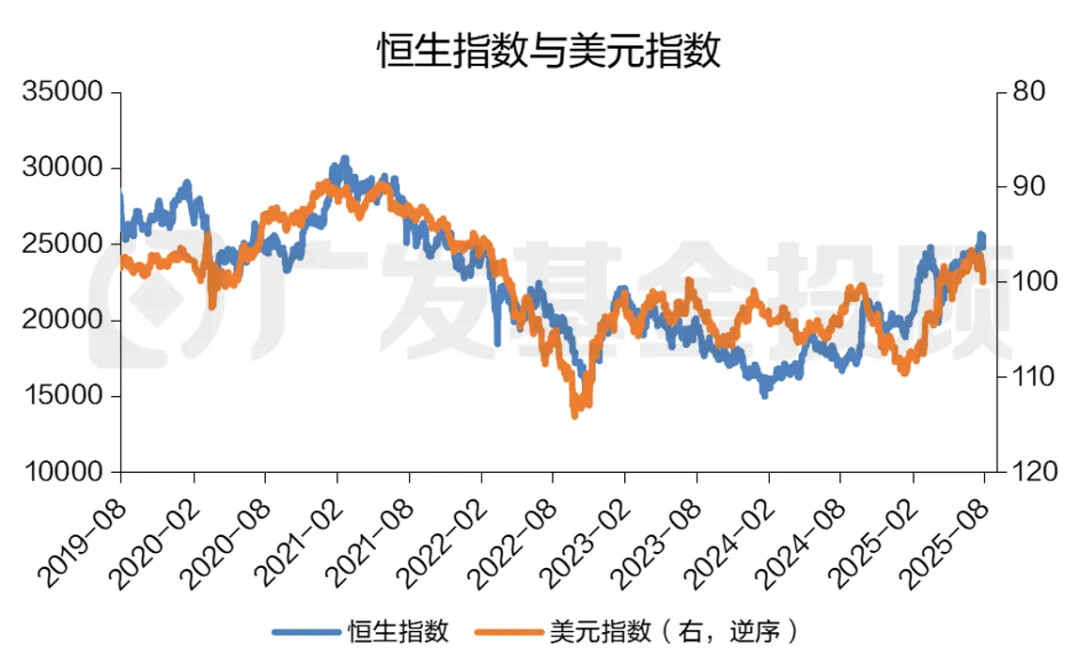

从汇率角度来看,正如下图所示,美元指数与恒生指数的历史走势,有很强的反向关系(美元指数我们做了逆序,看的会更清晰些)。也就是说,历史上美元贬值的周期里,港股的表现都还不错。

数据来源:Wind,广发基金,数据截至:2025.08.31

这是因为,汇率是两国的基本面和货币政策的最终体现,而港股,正是受基本面和货币政策的强影响。

历史上这种“美元贬值周期内,港股的涨势好的现象”,背后的原因是,人民币升值的本质,其实是中国的经济阶段性地比美国更乐观,那么其资本市场的吸引力,也自然增加了。

8月初,美国经济数据走弱;8月末,鲍威尔在全球央行年会上的讲话释放较强的偏鸽信号;同时,美元贬值是特朗普的重要政策目标,为此也进行了推选鸽派官员担任美联储理事等政治操作。

当前,市场对美联储9月降息的预期,已经上升到95%以上,甚至有认为降息50bp的可能性;而美国的降息,正意味着美元有贬值压力,也就带来了港股的机会。

从估值方面来说,下图的信息也非常明确:

当前恒生科技指数的综合估值水平,明显低于A股、日股、美股、欧洲股市等。

数据来源:Wind,Bloomberg,广发基金,数据截至:2025.08.31;备注:指数温度=50%PE+ 50%PB,分位数为5年区间

在流动性充足的市场上,优质且低估的资产不会长期被埋没。

2021年时,外资对中资股的配置比例一度高达14%左右;而经历了持续4年多的流出后,当前已经回落到6-8%。

结合港股全球估值偏低的属性和中国资产欠配的情况,外资流入还有非常大的空间。

数据来源:中金策略,数据截至:2025.08.27

03 还有哪些热点值得关注?

最近,算力概念能够成为热门的行情主线,核心的市场背景在于高企的交投活跃度和风险偏好。

而这样的市场环境目前还在继续,对应的,是各类偏成长性的行业的机会。

从板块上看,抛开算力,在典型的成长风格中,我们认为以下板块也值得关注:

值得关注的港股板块

创新药产业链;

新能源、汽车;

TMT中算力以外的其他细分方向,例如互联网。

其中,创新药和互联网,正是港股的特色优势,有许多行业内的龙头公司在港股上市。

从投资者结构上看,港股目前仍是外资和机构主导的市场,审美是偏向于有一定基本面支撑的股票。

因此,我们还是需要看一下这些行业的基本面情况如何。

创新药

创新药今年的基本面改善是非常显著的,多家企业实现扭亏为盈或显著减亏。$广发港股创新药ETF联接(QDII)A(OTCFUND|019670)$$广发港股创新药ETF联接(QDII)C(OTCFUND|019671)$

重磅BD交易爆发、医保政策优化等推高景气度的消息,咱们之前也写过很多篇解析了,这周一也重新强调了下:

而且,港股通创新药指数目前PE处于历史20.8%分位水平(5Y),板块估值性价比仍比较突出。

互联网龙头

港股市场上的互联网巨头,近期的股价是有些承压的,一定程度上是受到了“外卖大战”对盈利的影响。$广发中证港股通互联网指数发起式C(OTCFUND|021093)$

不过,AI技术的深入应用,已显著提升了互联网巨头在广告、云计算和企业服务方面的盈利能力;这些巨头在AI上的研发和应用能力也十分有优势,不妨乐观一些。

而且,恒生科技指数和港股通互联网指数,还具有估值低的优势。它们的PE目前分别处于历史20%、17%分位水平,在全球指数中都很有优势。

数据来源:浙商证券;数据截至:2025.08.31

恒生科技也一直是外资很爱配的中国指数之一,在美元贬值周期中,可能会受到更多外资的青睐。

红利

港股的央国企红利,也是比较有特色的一个板块。$广发中证国新港股通央企红利ETF发起式联接C(OTCFUND|022720)$

目前港股通央企红利指数的市盈率仅6.9倍,股息率为6.11%,就算在20%的红利税后,相对A股的红利指数仍有一定股息优势。

同时,本轮牛市的一个重要资金增量来源,保险机构,其长期的股票审美,正是低估值、稳定现金流、高股息率的红利风格。

目前市场的风险偏好较高,短期内对红利有一定压制,但低价区间或许也正是布局的机会。

综上所述,在当前市场交投活跃、风险偏好较高的背景下,建议大家也可以多多关注港股市场中以创新药、互联网龙头和红利板块为代表的方向。

$广发港股通科技ETF联接A(OTCFUND|025197)$$广发港股通科技ETF联接C(OTCFUND|025198)$$广发恒生科技ETF联接(QDII)A(OTCFUND|012804)$$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$$广发沪港深医药混合A(OTCFUND|014114)$$广发沪港深医药混合C(OTCFUND|014115)$

本文作者:广发基金投顾团队 仲忆、张希蕾

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎