- 点赞

- 评论

- ♥ 收藏

- A大中小

行业板块相关基金:

港股科技ETF(159751)

香港消费ETF(513590)

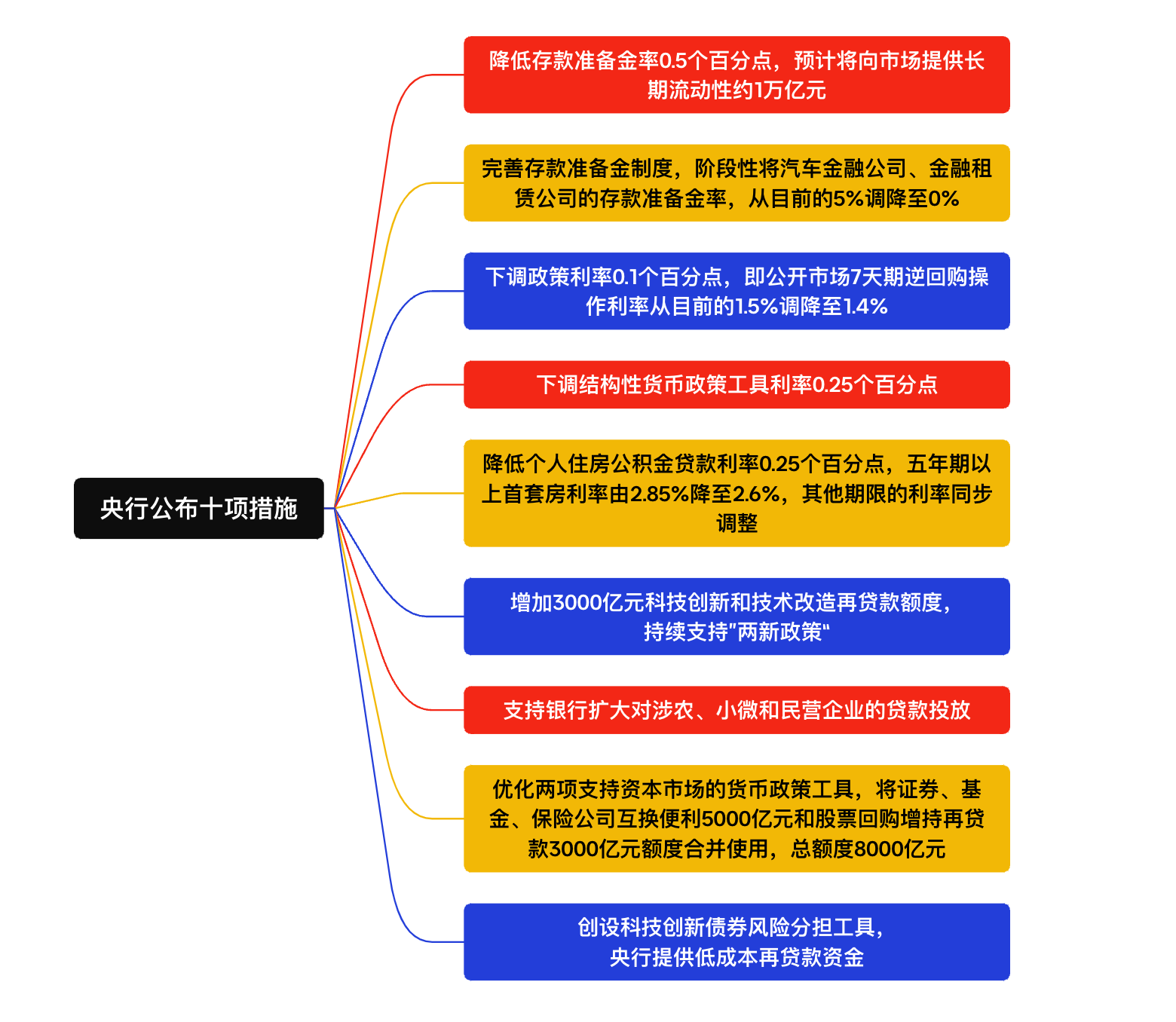

【热点事件:新型政策性金融工具支持稳市场预期】

5月7日,A股开盘前的半小时,国新办举行新闻发布会,请“一行一局一会”负责人介绍“一揽子金融政策支持稳市场稳预期”有关情况。此次政策组合聚焦于“稳增长+调结构”双重目标,通过释放流动性、降低融资成本、引导资金流向关键领域,或传递以下信号。

资料来源:公开资料整理

【流动性敏感板块或直接受益】

流动性敏感板块受到积极影响,金融股如银行股、券商股或直接受益于降准带来的可贷资金增加和交易活跃度提升。此次降准0.5个百分点释放资金、7天逆回购利率下调至1.4%,有效缓解银行体系的资金压力,降低实体经济的融资成本。同时,政策工具创新方面,通过完善存款准备金制度,定向支持科技创新和绿色经济等领域,并实施结构性降息(如公积金利率下调0.25%),精准扶持民生与战略产业。此外,政策信号明确指向“防风险”与“促增长”并重,既缓解房企债务压力,又为科技企业创造低成本融资环境。

在地产链方面,房企融资环境改善,公积金利率下调降低购房成本,叠加建材企业和家电企业需求回暖,推动估值修复。科技领域,结构性货币政策和低利率环境降低融资成本,有利于硬科技企业。此外,新能源与高端制造行业也或受益于定向降息,融资成本下降和技术升级需求支持。消费复苏预期升温,耐用品(汽车、家电)因以旧换新政策和贷款利率下行刺激需求,利好相关供应链企业;服务消费方面,公积金利率下调释放居民消费潜力,相关企业可能迎来业绩修复。

【科技或仍为中长期结构性主线】

科技创新与产业升级方面,完善存款准备金制度可能引入新型工具,如支持机器人产业的专项贷款,同时相关芯片企业的商业化加速将推动AI算力和工业软件等领域的长期增长。在房地产政策上,公积金利率下调和存量房贷利率优化可以缓解居民负债压力,并在中长期内带动家电和建材等地产链的需求。

【中概股回归,宏观经济边际现改善信号】

港股方面,随着美国对中概股的监管压力加大,越来越多企业选择回归港股上市,这一趋势加上香港金管局在汇市的干预(购汇465亿港元)有效稳定了港币、缓解了国际资本对港股流动性的担忧。中概股的回归或将吸引全球资金重新定价中国资产,形成“资金洼地效应”。与此同时,国内消费刺激政策(如家电以旧换新和汽车补贴)的逐步落地,以及五一假期旅游收入的同比大幅增长,进一步支撑了服务消费的复苏,提升了内需板块的盈利预期。此外,美联储降息预期升温也将有助于缓解外资流动性对港股的压制。

总体而言,金融、科技成长、消费复苏、地产基建板块或直接乘上本次政策东风,政策预期最后落地力度仍需保持关注。虽然需警惕政策执行效率(如基层贷款套利风险)和外部扰动(如中美关税博弈升级),但整体政策组合为股市提供了“安全垫”。

证券板块关联个股:东方财富、中信证券、招商证券、国泰海通、华泰证券、广发证券、东方证券、兴业证券、光大证券、财通证券。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。