- 194

- 72

- ♥ 收藏

- A大中小

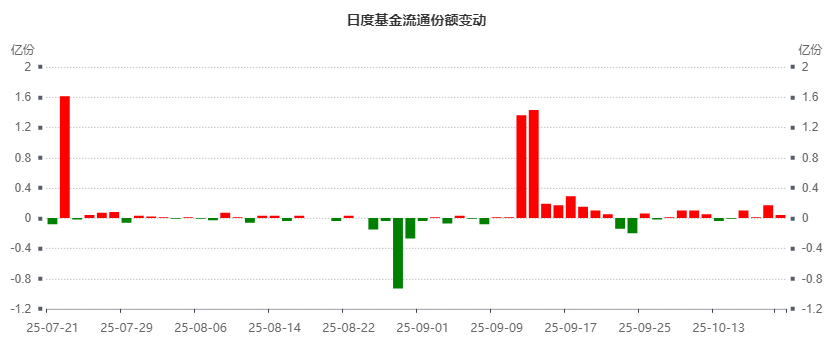

近期,$畜牧ETF(SZ159867)$连续出现净申购状态,此前出现连续10个交易日净申购,近4日再度出现连续净申购。不同于市场惯常的周期逻辑,当前资金流入更多基于对“猪价+疫情+调控”三重因素叠加下产能加速去化的提前布局。

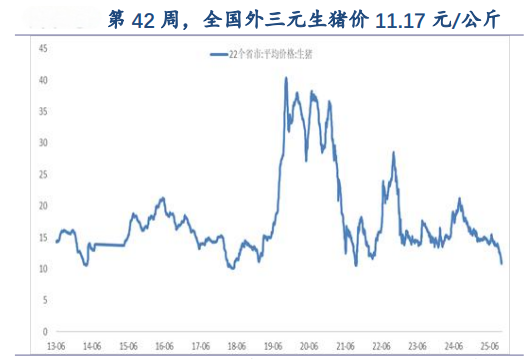

从价格传导机制看,生猪养殖自9月15日起已全面进入亏损区间。行业平均成本线13元/公斤与当前11元/公斤的全国均价形成倒挂,每头育肥猪亏损250-300元,创近六年同期新低。这种亏损状态若持续3-4个月,将直接消耗上市猪企前期积累的盈利缓冲,导致资产负债率本就高企的头部企业面临现金流断裂风险。值得关注的是,仔猪市场已出现价格信号——6-7公斤仔猪价格从450-500元/头暴跌至150元/头,低于生产成本250-300元/头,形成“有价无市“的滞销状态。这种价格信号的扭曲,本质上是市场对未来产能过剩的悲观预期投射。

非洲猪瘟疫情的冬季催化效应正在放大这种悲观预期。病毒喜冷怕热的特性使得北方地区防控压力骤增,当前监测数据显示抗体阳性率异常升高,而天气异常波动与养殖端防疫投入减少形成双重风险叠加。这种非线性风险事件往往具有“黑天鹅”特征——一旦局部爆发,可能引发区域性抛售潮,加速产能出清进程。

产业政策层面的主动调控则构成第三重压力。农业农村部2025年连续5次召开产能调控会议,最新9月16日会议明确要求:头部25家企业至2026年1月底减少能繁母猪100万头,出栏体重控制在120公斤左右以打击二次育肥,并设定2026年出栏量同比减少10%的硬性指标。这种行政手段与市场机制的双重调控,通过环保严控、信贷收紧、补贴减少等配套措施,形成对产能去化的政策倒逼。其深层逻辑在于通过产能收缩稳定猪肉价格对CPI的正向影响,避免价格波动引发的宏观经济风险。

值得警惕的是,这种三重因素叠加下的产能去化进程可能存在非线性加速特征。当低猪价持续侵蚀现金流、疫情风险放大区域性抛售压力、政策调控收紧行业扩张空间时,传统周期理论中的“U型”底部可能演变为“L型”长期磨底。机构资金此时选择流入畜牧ETF,本质上是对这种非线性去化进程的贝塔收益捕捉——通过指数化投资分散个股风险,同时捕捉政策调控下的行业集中度提升红利。

需要强调的是,这种资金流入并非盲目乐观,而是基于对行业结构性变化的深刻理解。当前ETF的净申购动态,反映的是机构投资者对产能去化加速的确认,以及对政策调控效果的提前定价。在猪周期底部特征日益明显的背景下,这种投资行为更接近于对行业拐点的前瞻性布局,而非简单的周期反转预期。

畜牧关联个股:海大集团、牧原股份、温氏股份、新 希 望、梅花生物、大北农、圣农发展 、生物股份、唐人神、天康生物。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

行业板块相关基金

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。