- 点赞

- 评论

- ♥ 收藏

- A大中小

传媒ETF 159805

化工ETF 159870

2025年8月13日,沪指突破3674点创三年新高,当前市场情况如下:

领涨板块:电子(+117.55%)、计算机(+102.43%)等科技板块已翻倍,资金过度聚焦AI与半导体;

滞涨板块:煤炭(+6.35%)、石油石化(+10.05%)、公用事业(+20.43%)涨幅垫底,估值修复滞后;

资金偏好:融资余额突破2万亿,但资金集中于科技赛道,传统行业遭系统性低配。

(数据来源:Wind,板块涨幅取数区间为2024/9/23-2025/8/13;行业分类为申万一级行业)

哪些板块还未突破前高?

(一)火电转型:降本增效与低碳化

当前,煤炭价格高位与碳税预期压制板块估值。

火电面临环保和效率压力,尽管大部分机组已完成超低排放改造,但老旧机组依然高煤耗且调峰能力弱,导致部分地区利用小时数下降。政策和市场机制推动火电转型,包括“三改联动”和容量电价机制,加速机组改造与智能控制。技术突破如深度调峰、CCUS和燃料创新提升火电效率,同时商业模式向综合能源服务商转型,供热改造与循环经济拓展现金流。尽管面临挑战,火电在新型电力系统中仍不可替代,继续承担能源安全与调节能力的关键角色。

- 传媒消费:内容复苏与AIGC工业化

AI应用正在加速渗透企业端的提效与创新,推动营销与电商领域的变革,通过优化广告投放和提升用户画像精准度,帮助企业实现降本增效。

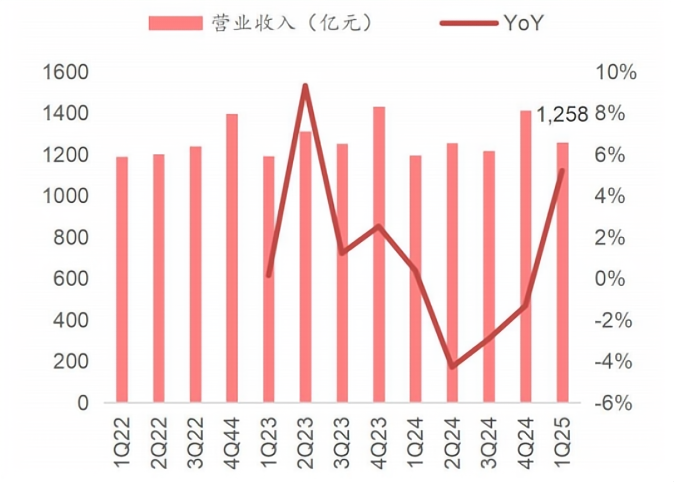

图:传媒板块各季度收入与增速

数据来源:Wind、中信建投证券

在内容生产方面,视频生成技术和AI导演的应用大幅降低影视制作成本,加速了内容创新。硬件融合方面,AI眼镜和耳机等可穿戴设备重塑了交互场景,相关硬件商受益匪浅。在C端原生应用领域,虚拟陪伴和教育类AI应用的渗透率提升,以及AI生成的游戏剧情和NPC对话提升了用户体验,短剧市场也借助AI技术实现规模突破。

文化出海方面,游戏与短剧引领全球化,国产游戏《黑神话:悟空》验证了国内IP的全球竞争力,而微短剧通过技术赋能实现了大规模出海。与此同时,Z世代驱动的悦己消费趋势不断扩容,集换式卡牌市场和潮玩产业快速增长,IP运营的多元化促进了线上线下的联动,精神消费升级在体育与音乐领域表现突出,银发经济和宠物消费也填补了细分市场的需求。

- 石油/基础化工:供需重构下盈利拐点与周期回归

在供需重构的背景下,石油石化行业正迎来周期回归。供给方面,OPEC+延长减产至2025年底,同时美国页岩油的资本开支出现下滑;需求方面,航空煤油的使用量已恢复至2019年水平,显示出市场需求的回暖。此外,国企市值考核的强化和“两化”重组的提速也带来了改革红利。

基础化工领域同样面临供给侧改革的影响,行业当前处于底部状态,尽管部分企业的净利润出现下滑,但反转信号显现。工信部的“反内卷”政策促进了产能的加速出清,超出预期的中小产能退出,以及欧洲化工巨头的关停,正在优化全球产业格局,为行业未来的盈利拐点创造了条件。

- 港口航运:贸易格局优化+技术化升级

近期,港口航运行业呈现出资金流入和技术面修复的积极态势。港口航运板块单日主力资金净流入一度超4亿元,显示出市场的关注与支持。

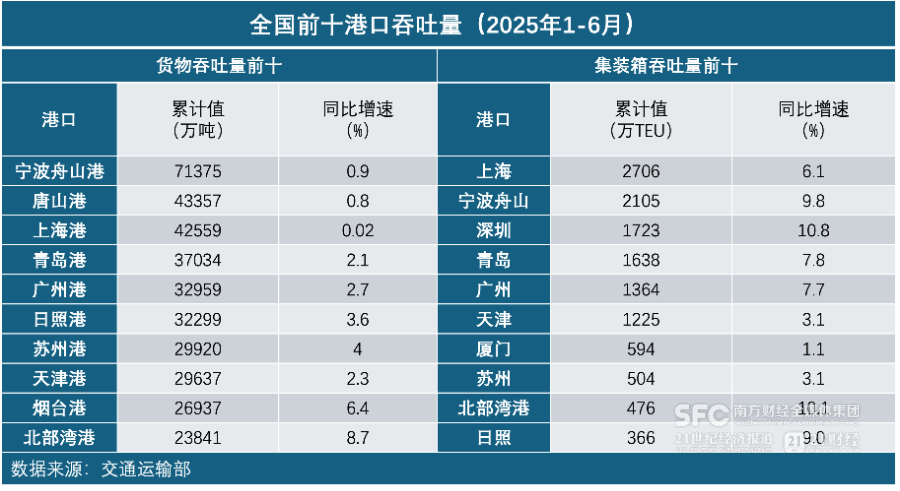

尽管相比2024年9月的高点,该板块整体涨幅仅在10.05%至20.43%之间,远低于科技板块的显著增长,显示出估值的滞后性。然而,集装箱量数据表明需求的韧性,2025年上半年全国集装箱量同比增长6.9%,部分港口因“新三样”产品出口激增而表现更为突出。同时,随着国家政策的密集出台和地方激励措施的加码,内河航运和多式联运的发展前景被看好。技术革命促进了智慧港口的建设,提升了装卸效率,并推动绿色转型,加快了氢能和光伏等清洁能源在港口设备中的应用。贸易格局的重构也为外贸量的增长带来了新机遇,尽管美欧航线运价承压,但新兴市场的需求则表现强劲,为相关行业带来了可观的增长潜力。

半导体关联个股:中芯国际、海光信息、寒武纪、澜起科技、中微公司、芯原股份、沪硅产业、思特威、恒玄科技、华海清科。

(文中个股仅作示例,不构成实际投资建议;基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。