- 1

- 评论

- ♥ 收藏

- A大中小

当上证指数正要突破4000点关口时,市场普遍将权重板块的集体上涨归因于流动性宽松或政策利好。但穿透表象看本质,本轮权重行情的核心驱动因素并非传统意义上的估值修复或主题炒作,而是隐藏在财务报表中的股息率指标,这一被多数投资者忽视的硬性指标,正在重新定义权重股的价值坐标。

从资金动向看,本轮权重板块上涨呈现出明显的“高股息筛选”特征。以中证800指数为例,其成分股中股息率超过3%的标的占比从年初的28%提升至当前的45%,而股息率低于1%的标的权重则被系统性压缩。这种资金偏好并非偶然:在无风险利率持续下行的背景下,机构资金对确定性的现金回报需求激增,而高股息率恰恰提供了可量化的安全边际。

值得注意的是,本轮权重行情的特殊性在于,高股息策略已从传统金融板块扩展至非金融领域。数据显示,剔除金融行业后,中证800指数中股息率最高的300只股票组成的主题指数,其股息率中位数达到3.8%,显著高于全市场平均水平。这种结构性变化催生了新的投资逻辑——权重板块的上涨不再单纯依赖市值权重,而是建立在可验证的现金分红能力之上。

在此背景下,现金流ETF800(516460)的配置价值凸显。该ETF跟踪的中证800现金流指数,通过三重筛选机制确保其高股息特征:首先,在剔除金融行业后,仅选择经营活动产生的现金流净额持续为正且股息支付率稳定的公司;其次,通过股息率指标进行二次排序,优先纳入股息率排名前30%的标的;最后,通过行业权重分散化处理,避免单一行业集中风险。这种设计使得该指数成为当前市场环境下唯一同时满足“高股息”“非金融”“权重分散”三大特征的指数工具。

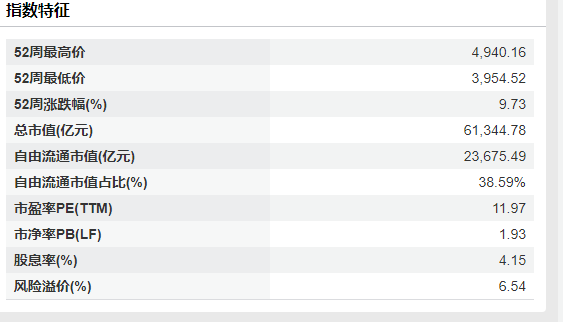

从历史回测数据看,该指数的股息率优势具有持续性。在2019-2024年期间,其股息率中位数始终高于中证800指数整体水平,且在市场下行周期中表现出更强的抗跌性。这种特性在2025年得到进一步验证:当上证指数站上4000点时,该指数成分股的平均股息率仍保持在4.15%以上,远高于同期十年期国债收益率。

数据来源:iFinD,截止时间2025年10月30日

更重要的是,该指数的筛选逻辑与本轮权重行情的核心驱动因素形成共振。在资金偏好转向确定性现金回报的背景下,高股息率不再是金融股的专利,而是成为所有权重股的“准入门槛”。现金流ETF800通过严格的现金流和股息率筛选,确保其持仓组合始终处于这一逻辑链条的最前沿。

权重板块的上涨已进入第二阶段——从单纯的市值驱动转向基本面验证。此时,投资者的选择标准必须从“市值大小”转向“现金创造能力”。现金流ETF800提供的正是这种基于现金创造能力的确定性价值,其跟踪的中证800现金流指数不仅是剔除金融行业后股息率最高的主题指数,更是本轮权重行情中不可替代的“价值锚”。当市场热议4000点之后的行情走向时,真正值得关注的不是指数点位,而是支撑点位背后的现金回报逻辑——这正是由现金流ETF800所代表的确定性价值所在。

现金流关联个股:中国海油、美的集团、格力电器、中远海控、五粮液、洛阳钼业、中国铝业、牧原股份、TCL科技、陕西煤业。

(数据来源:iFinD,截止时间2025年10月30日,文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

$N现金流ETF800(SH516460)$、$现金流ETF中证全指(SH512130)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。