#投科技投未来#

打卡第四天

工作之余,我的投资组合聚焦于高确定性赛道——半导体产业。这并非追逐热点,而是基于产业逻辑:作为数字基础设施的核心,集成电路支撑着AI训练、边缘计算和物联网设备的底层运行。行业报告显示,2024年全球高端制程需求同比增长28%,而区域供应链自给率仍低于30%。产能扩张正加速推进,头部晶圆厂资本开支年增15%,这反映了结构性机会——技术迭代驱动的长期增长,而非短期波动。

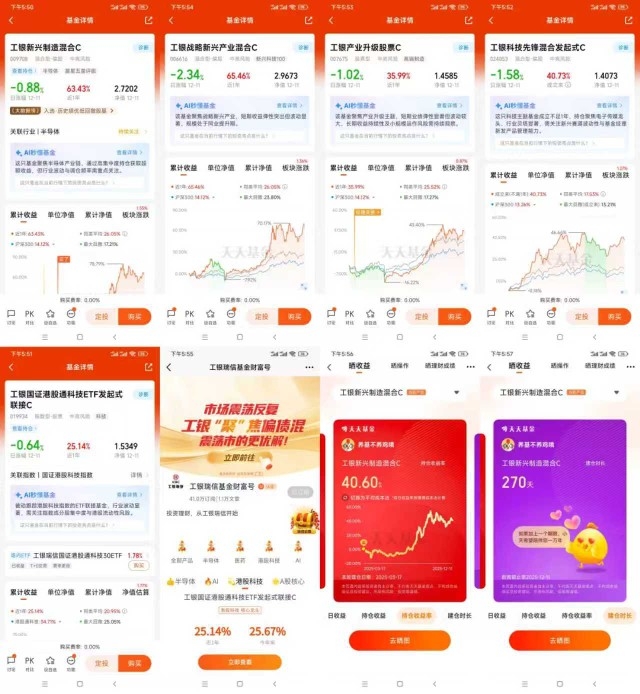

今年3月,基于产业链深度分析,我配置了工银新兴制造混合C(009708)。截至当前,该基金净值增长40.60%,显著跑赢基准。其核心优势在于精准的产业定位:持仓集中于半导体制造设备(35%)、芯片设计(30%)及材料(20%),回避了低附加值环节。基金经理马丽娜女士拥有9年行业研究经验,2024年7月接管后维持了低换手率策略(季度换手率<40%),注重企业现金流和研发转化效率。作为忙碌的职场人,我尤其看重其费率结构——持有30天免赎回费,大幅降低操作成本。工银瑞信的产业研究团队覆盖全球50余家核心供应商,近期在刻蚀设备和EDA工具领域的超配决策,验证了其深度调研能力。

市场常质疑半导体估值偏高,但数据提供另一视角:AI服务器芯片需求年复合增长率达34%,新能源车智能化渗透率突破45%,这创造了持续订单流。同时,区域供应链优化进程加快,关键设备自给率每提升5个百分点,相关企业毛利率可扩大3-5个点。工银该产品通过均衡配置制造端(如薄膜沉积设备)和设计端(AI加速IP),有效分散技术路线风险。

投资的本质是认知变现。该基金不依赖概念炒作,而是基于晶圆厂产能利用率、设备订单能见度等硬指标构建组合。工银瑞信的投研体系对全球供应链有实时跟踪,能提前6-9个月预判产能拐点。对我而言,这解决了个人研究深度不足的痛点。当3nm制程量产加速、RISC-V架构生态成熟,半导体将进入新一轮价值释放期。我计划在季度回调超8%时追加仓位,目标持有周期3-5年。