东吴证券的观点非常明确:在当前AI算力基础设施的“军备竞赛”中,市场空间广阔,远未到内卷阶段。在这种背景下,光互联 作为所有算力方案的物理基础,其需求具有极强的确定性,是值得持续重点布局的核心方向。

1. 市场格局:“百花齐放”而非“零和博弈”

指出当前算力市场呈现双轨并行的格局:

英伟达方案:以GPU+NVLINK/C2C互联技术为代表,提供高性能、全封闭的一体化解决方案,是当前大模型训练领域的绝对主流。

大厂自研方案:如谷歌的TPU、亚马逊的Trainium、微软的Maia等。这些方案更贴合自身云业务和软件生态,旨在降低对单一供应商的依赖并优化总拥有成本。

结论:这两种方案并非“你死我活”,而是在不同的场景下各有优势。更重要的是,全球对算力的总需求极其旺盛,足以同时支撑多条技术路线的发展,整个市场仍处于高速扩张的“增量时代”。

2. 投资焦点:为何是“光互联”?

无论哪种算力方案胜出,都有一个共同的前提:需要高速、低功耗、高带宽的内部和外部数据传输网络。这就是光互联技术的用武之地,其确定性源于:

不可替代性:随着算力集群规模扩大,服务器内部(如GPU之间)、机柜之间、数据中心之间的通信对带宽和延迟的要求呈指数级增长,传统的铜缆方案已无法满足,光通信是唯一可行的技术路径。

需求刚性:算力集群规模越大,模型参数越多,所需的光模块数量就越多、速率要求也越高(从800G向1.6T、3.2T演进)。

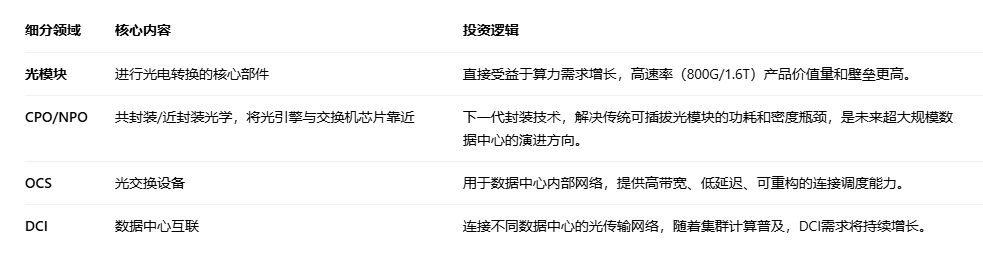

3. 核心细分赛道梳理

东吴证券建议关注光互联上下游,具体包括:

投资策略总结

赛道选择优于个股博弈:在AI算力大趋势中,无论底层硬件如何变化,其需求都持续增长,是确定性最高的环节之一。

技术迭代是核心驱动力:重点关注在800G、1.6T等高速率产品上技术领先、量产能力强的公司,以及在CPO等前沿技术有前瞻布局的企业。

短期看需求,长期看技术:短期业绩由国内外云厂商的资本开支驱动;长期价值则由技术壁垒和参与全球竞争的能力决定。

风险提示:需警惕技术路线变更风险(如CPO商业化不及预期)、行业竞争加剧导致的价格压力,以及全球宏观经济波动对科技支出的影响。

#英伟达市值突破5万亿美元!啥信号?##观点搭子团火热招募中!##六部门印发促消费新方案!你看好哪个方向?#$国投瑞银新能源混合C(OTCFUND|007690)$$天弘恒生科技ETF联接C(OTCFUND|012349)$