#量化+主动策略优势#

四季度行情走到现在,市场的“纠结感”从数据里就能摸得真切:

10月以来,全市场日均成交额达2.45万亿,较8月(2.31万亿)、9月(2.42万亿)略有抬升,但呈现“下跌放量、上涨缩量”的特征;沪深300指数10月单周振幅最高达1.2%,全月振幅约4.5%;申万一级行业的周涨幅榜轮动节奏加快,10月内领涨行业从电力设备切换到有色金属、钢铁,回调行业则从银行延伸至美容护理、通信,行业间周涨跌幅差最大达7.88%。

这种行情下,投资者的配置处境也很实际:

持有三季度领涨的某高端制造类基金,10月以来回调幅度约6.2%,净值波动明显拉低持有体验;

守着短期纯债基金的,当前短期纯债基金近一年年化收益约2.51%,而国内近3年(2022-2024)CPI均值约2.0%,收益虽能覆盖基础通胀,但跑赢生活成本涨幅的空间有限;

就连宽基指数基金,也跟着市场节奏呈现“涨2天跌3天”的走势,10月内沪深300指数累计回调1.8%,加仓时点稍有偏差,短期浮亏的概率就会明显上升。

年末配置的“两难”,本质是“既要控波动,又要抓机会”的客观矛盾:想避开行业轮动的冲击,就得降低单一板块的暴露;想蹭上年末可能出现的结构行情,又不能完全“躺平”在低收益资产里。

纯量化基金的“机械性”和纯主动基金的“主观性”,刚好卡在这个矛盾的两端:纯量化靠固定因子筛股,能控波动但容易错过政策、景气度等“非数据信号”(比如某消费细分行业突发促消费政策时,量化模型往往需要1-2周才能反应);纯主动靠基金经理主观判断,能抓突发机会但容易因行业择时偏差放大波动(比如2025年二季度某主动基金因重仓周期行业,单季度回撤达10.8%)。

而“量化打底+主动点睛”的策略,相当于给配置装上“双保险”:先用数据模型圈定“估值合理、财务质量优、波动系数低”的标的池——比如用股息率模型筛出分红稳定性前30%的公司,用PEG、PB-ROE模型锁定“估值-盈利匹配度”高的标的,再通过市值分散、行业均衡规则降低尾部风险,这一步先把组合的“波动底”控住;

再靠主动管理捕捉“量化盲区”的机会——基金经理结合宏观政策、行业景气度、公司财报等“动态信息”,从标的池里精选当下更具性价比的个股,比如年末消费复苏信号明确时,从池内拎出消费链的优质标的;周期行业出现政策催化时,补仓低估值的周期龙头,既躲开了纯量化的“反应滞后”,又补上了纯主动的“择时偏差”。

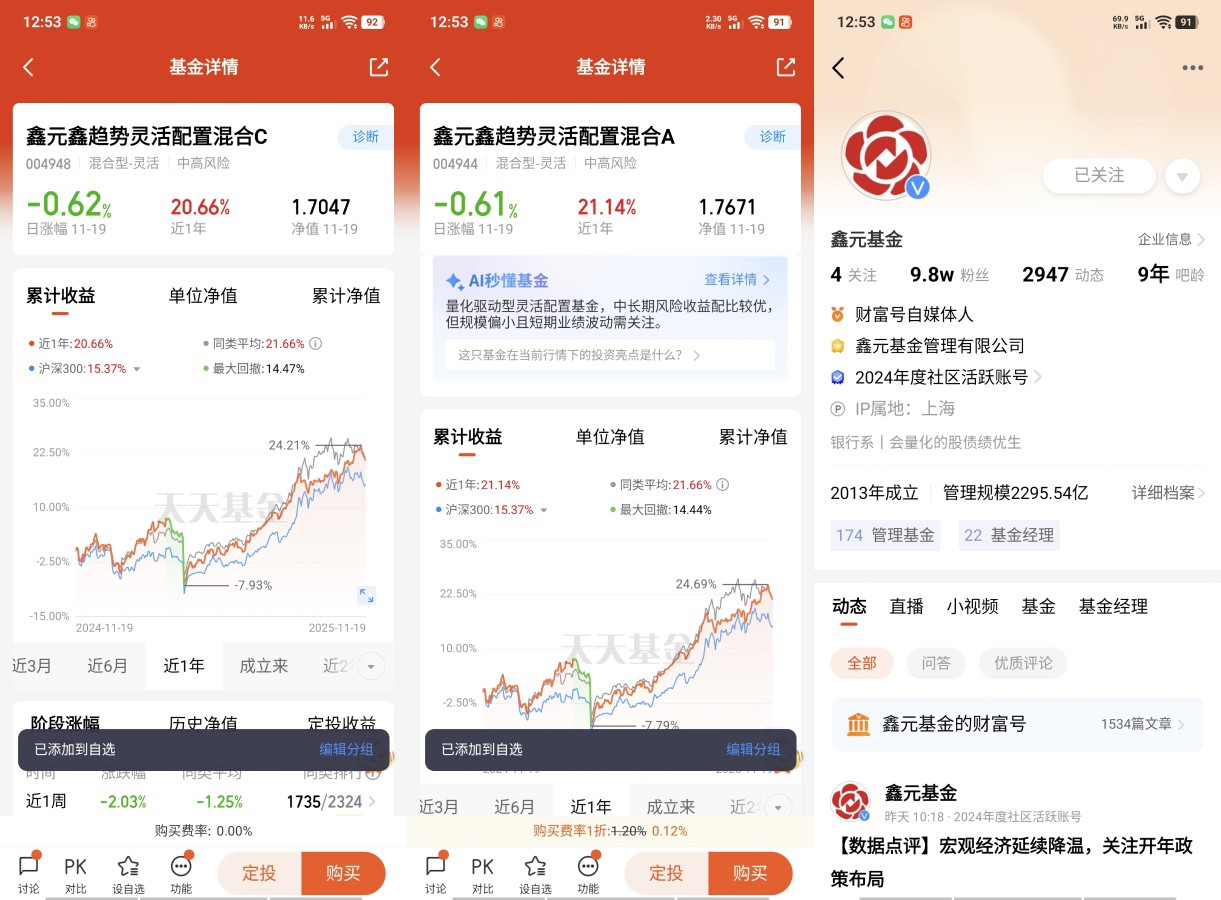

$鑫元鑫趋势灵活配置混合C$ 正是这套策略的典型落地:

它的量化模型先搭好“安全池”——通过估值、财务质量、波动率三大因子筛出基础标的,再用市值、动量反转等规则控风险,相当于先给组合穿好“防波衣”;

拥有9年从业经验的基金经理刘宇涛再做“主动优化”——基于宏观趋势和行业周期,从池内精选契合当下行情的个股,比如今年三季度从池里加仓了低估值的基建链标的,刚好蹭到了当时的行业修复行情。

这种“先筛后选”的逻辑,也转化成了更扎实的持有体验:截至2025年三季报,该基金近1年回报较业绩比较基准超额8.49%,近5年超额收益达31.20%,且在今年市场多轮回调中,最大回撤较同类混合基金低约4.5个百分点——既控住了波动,又没错过结构行情的收益。

回头看开头那组市场数据对应的“配置纠结”:当行情呈现“缩量震荡、轮动加快”特征时,像鑫元鑫趋势这种“量化控底+主动抓机会”的策略,刚好接住了“年末想稳又想赚”的实际需求——不用在“激进”和“躺平”里妥协,用“数据打底+主动调优”把配置的“安全感”和“弹性”都握在手里。@鑫元基金

$鑫元鑫趋势灵活配置混合A$