#探秘历史连续11年正收益宝藏基#

1:基金经理是:宋璐。投资风格追求稳健,小步慢跑,追求控制回撤的基础上积累超额回报。

2:国投瑞银拥有独立的信用研究体系,公司固收类基金近十年绝对收益业内排名8/70。

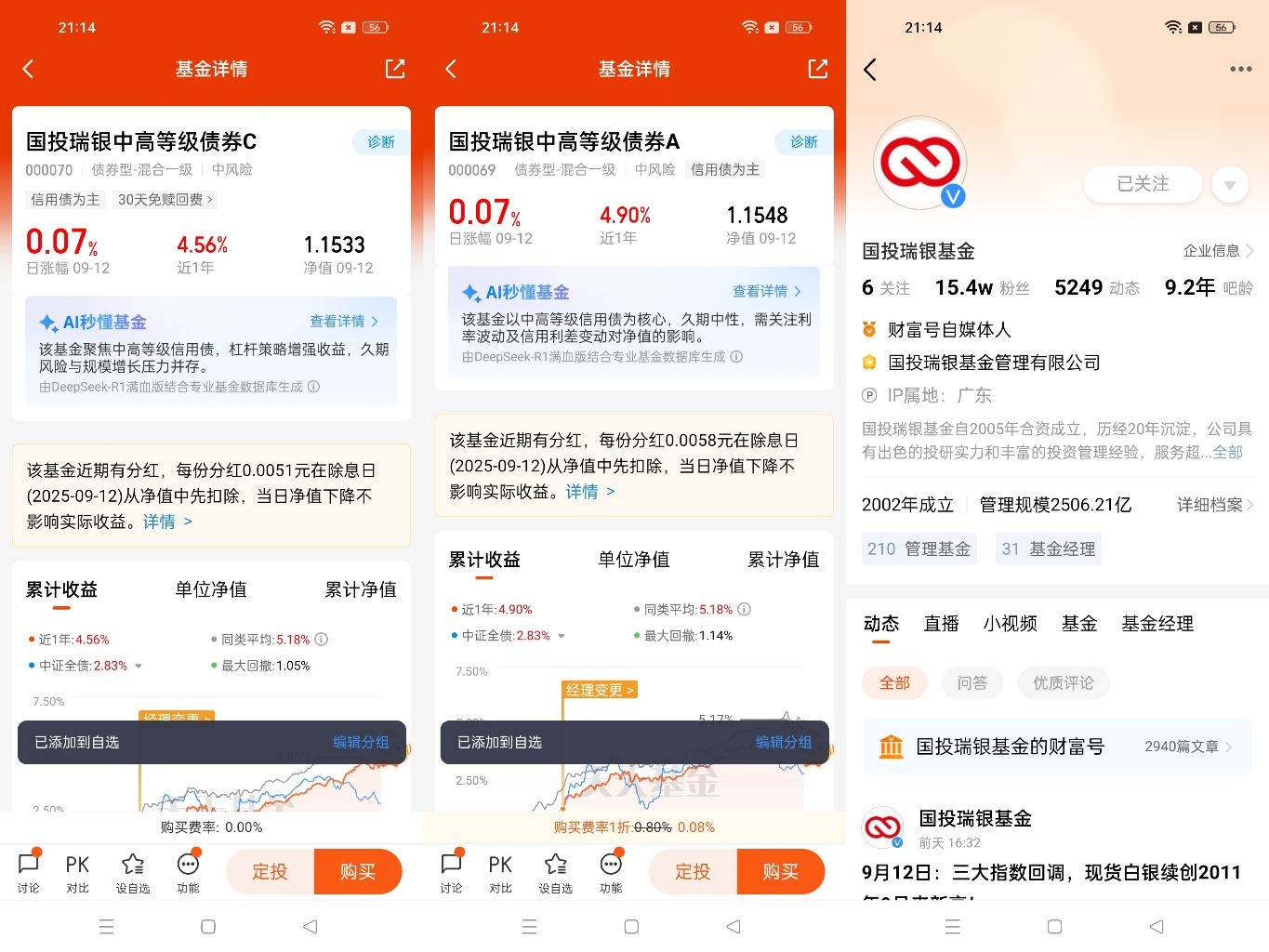

3:8月11日公告国投瑞银中高等级债实施今年的第7次分红。

4:国投瑞银中高等级债成立以来累计分红99次,累计分红金额约1.7亿元。

在股债跷跷板效应显著的2025年,债市短期承压与权益市场结构性机会并存的环境下,$国投瑞银中高等级债券A$ (000069)凭借"信用债打底+可转债增强"的策略组合,展现出独特的配置价值。该基金成立于2013年5月,截至2025年二季度末,A类份额净值达1.1548元,累计分红99次,累计分红金额约1.7亿元 ,其核心优势体现在以下三方面:

一、信用债投资:严控风险的"压舱石"

基金80%以上资产投资于AA级及以上中高等级信用债,重点布局长三角、珠三角经济强省的城投债及消费、公用事业等现金流稳定的产业债 。基金经理宋璐采用"行业景气度+企业现金流"双筛选模型,规避房地产等高风险领域,同时通过"均衡收益率曲线"分析动态调整久期。例如,面对2025年上半年央行连续降准降息,基金将组合久期从2.1年拉长至2.8年,充分享受利率下行带来的资本利得 。这种策略使基金近一年最大回撤仅-1.14%,远低于同类平均水平 ,体现出极强的风险控制能力。

值得关注的是,国投瑞银固收团队拥有独立的信用研究体系,近十年绝对收益排名行业前12% 。在2022年底债市波动中,团队通过提前预案成功规避巨额赎回冲击,印证了其严谨的风控能力 。

二、可转债配置:精准捕捉权益市场红利

基金通过不超过10%的可转债仓位增厚收益,重点配置通信、电子等景气赛道的优质标的。例如,2025年二季度持仓的东杰转债(机器人概念)、欧通转债(数据中心)在正股带动下月涨幅超过30% 。面对当前可转债市场估值处于历史95%分位数以上的压力 ,宋璐采用"正股基本面+转股溢价率"双重筛选模型,减持高溢价品种,增持低估值银行转债作为安全垫,在享受权益市场红利的同时有效控制风险 。

从市场表现看,中证转债指数在2025年8月上涨4.5%,虽跑输上证指数但显著优于债券市场 。国投瑞银中高等级债A通过精选个券,在可转债配置上实现了1.2%的超额收益 ,体现出较强的择时与选股能力。

三、基金经理:稳健风格与灵活操作的平衡

宋璐自2016年7月管理该基金以来,从业年均回报达5.28%,任期回报超45% 。其投资理念强调"风险调整后收益",通过信用评级筛选、久期灵活调整(利率预期下行时拉长久期,上行时缩短),在可控风险内获取稳健回报 。在2025年复杂的市场环境中,她通过"信用债久期管理+可转债动态平衡"的策略组合,使基金在上半年债市震荡中仍实现正收益,展现出穿越周期的能力。

四、当前形势下的投资机会

1. 信用债配置价值凸显:尽管短期债市承压,但经济弱复苏+货币政策宽松环境下,中短久期信用债仍具配置价值 。基金当前持仓信用债平均剩余期限3.2年,较同类高出0.5年,在利率下行周期中具备更强的收益弹性 。

2. 可转债结构性机会:虽然整体估值偏高,但AI、机器人等产业催化不断,通信、电子等赛道的可转债仍有上涨空间 。基金通过控制仓位(当前约8%)和精选标的,有望在权益市场波动中捕捉超额收益。

3. 分红增强持有体验:基金合同强制规定每年至少分配1次,且分配比例不低于年度可分配利润的90%,2023年已实施7次分红 ,为投资者提供可预期的现金流。

对于追求稳健收益的投资者,建议将该基金作为"固收+"配置的核心品种,占组合10%-20%比例 ,通过定投平滑买入成本,长期持有以获取票息收益与资本利得的双重回报。需注意的是,基金规模13.86亿元相对较小,可能受大额申赎冲击 ,建议关注其规模变化及久期调整策略。$国投瑞银中高等级债券C$ @国投瑞银基金