- 点赞

- 1

- ♥ 收藏

- A大中小

特大好消息,终于来了!

万众瞩目的《中美日内瓦经贸会谈联合声明》终于在昨天15点正式发布,小财神准时为大家奉上最新点评,以供参考~

官方的声明或许有些晦涩,我们接下来进行“中译中”的解读。

01市场怎么看?

——风险资产(股市)大涨,避险资产(债、黄金)大跌

虽然公告发布时,A股已经在盘后了,但在上周末日内瓦中美经贸高层会谈传来的利好预期下,昨天几大主要指数仍然收涨,创业板指涨超2.6%。

而正在盘中的港股和债市,反应还是非常大的。

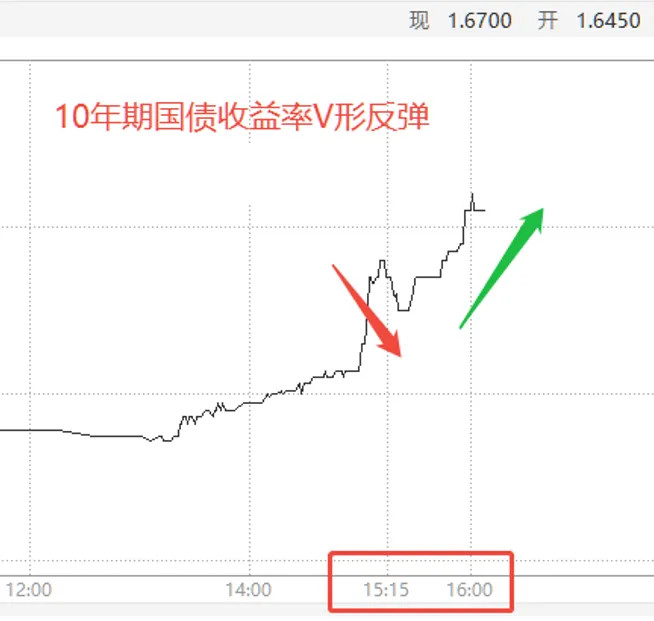

恒生科技指数15点后直线拉涨,涨超5%,恒生指数涨超3%;而10年期国债收益率日内却走出V型跳升(即债券价格下跌),蛋碎了一地。

来源:wind,截至20250512

此外,避险资产的黄金也出现大跌,暴跌超3%。

来源:wind,截至20250512 16:00

在利好政策大幅好于市场预期的强落地下,市场情绪显著提升,这也体现在了市场真金白银的投票上:避险资产大跌,风险资产大涨。

02具体有哪些政策利好?

——4月之后增加的关税从原先的125%大幅下调至10%

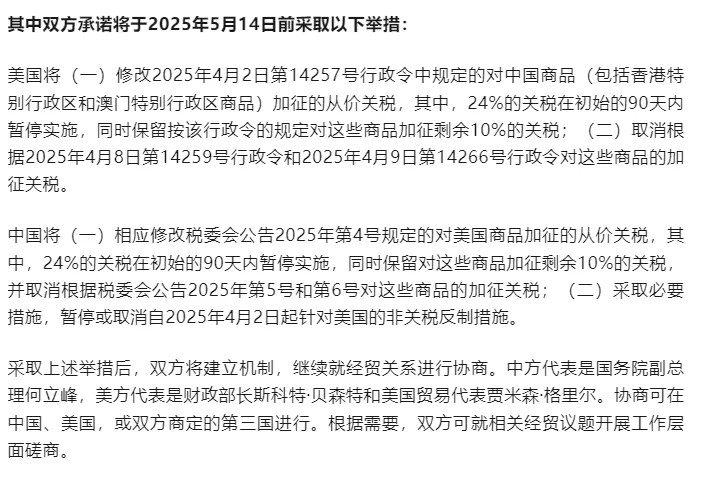

先放一下《中美日内瓦经贸会谈联合声明》的原文。

中译中一下,结论就是:

之前美方对中国所有的报复性关税全部取消,对中国的“对等”关税将从原先的125%降至34%,其中24%暂缓90天,保留10%,和世界上大部分其他国家相同,不再是那个被美国唯一针对的对象。

因此,从特朗普上台开始到本次谈判后,最终对中国新增加的关税税率一共是30%(20%的是以芬太尼为借口加征的关税,10%是对全球多国家普遍增加的关税)。在特朗普就任前,市场对于加征关税的幅度,乐观预期是20%,中性是40%,目前这个30%的水平介于乐观和中性之间。

加上截至去年年底特朗普上台前,美国对中国13%的关税,目前合计的关税水平大约是43%(13%的原有税率+30%的特朗普新增),这样的关税降幅是大幅度好于市场预期的。

从核心逻辑来看,此次关税临时削减为中美贸易紧张局势缓解提供了一定的窗口期,本质上还是大国博弈的“战术性停火”。

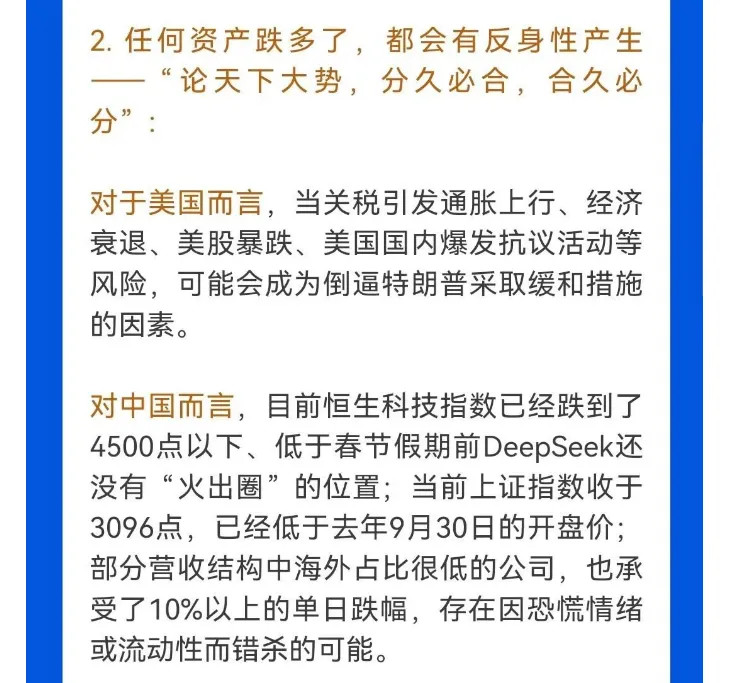

对于美国来说,还是我们曾经提到过的逻辑:

当关税引发通胀上行、经济衰退、美股暴跌、美国国内爆发抗议活动等风险,可能会成为倒逼特朗普采取缓和措施的因素。

而且美国在经历了这一段时间的摩擦后,也发现自己很难承受得住关税进一步推高通胀的风险,因此美方适当的妥协有利于缓解美国国内经济压力,同时也避免特朗普在中期选举之前的风险。

对于中国来说:

市场端,上周三上证指数已经完全修复4月7日关税大跌的回撤了,总共花了21天的时间,自最低点到5月9日盘中最大涨幅超过了9%,市场情绪也在逐步回暖中。

政策端,国内目前仍有多项政策储备来对冲关税冲击,稳市场的意愿和力度都很强烈。

整体而言,关税的缓和对于中美双方,是一个双赢的局面。

当然,现在关税还没有恢复到特朗普上台前的水平,且暂停90天不等于确定性的取消,历史上也存在关税政策反复的例子,对于两国的外贸仍然存在一定的影响,后续可能还有很多谈判的路要走。

不过,中国是在没有妥协的前提下,获得的这样的协议,体现了中国目前硬实力的强大,也给予了我们对于中国资产更多的信心。

关于中美关税思路的分析,我们曾经详细解读过:大跌后的深坑可能反而是机会点。

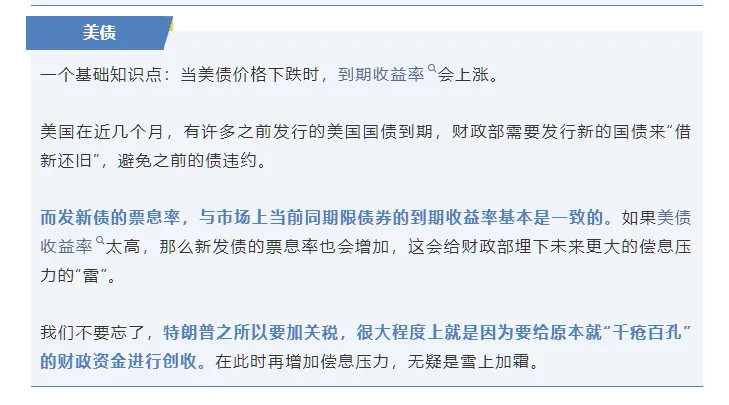

美国财政内部的压力,也使得高关税内在地不可持续。

极限施压后慢慢谈判,也是特朗普惯用的套路。

03从咱们投资者的角度怎么看?

——关注关税错杀方向

整体来看,未来市场或有2个值得关注的变化。

1. 市场风险偏好快速提升,风险资产或将占优

关税大幅度缓和后,预计经济会有所修复,市场风险偏好增加,对应来看就是避险资产黄金、债市下跌,而美股、恒指、A股等风险资产或将占优。

2. 板块上,仍建议关注关税错杀方向

虽然关税政策短期可能有所反复,但在双方目前的沟通态度下,更大概率是会朝着缓和的方向发展的,有助于中国资产的修复,因此我们仍然看好科技方向的错杀板块。

04最后的最后

我们曾经反复提到黄金的波动风险,如果是近期才买入或是all in了债和黄金的朋友,最近应该是有点肉疼的。

我们认为,在当前这样复杂多变的环境下,多元化投资,仍然是能够降低组合风险的、更简单的有效策略之一,切忌all-in单一类别资产。

$广发全球精选股票(QDII)人民币C(OTCFUND|021277)$$广发全球精选股票(QDII)人民币A(OTCFUND|270023)$$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$广发纳斯达克100ETF联接人民币(QDII)A(OTCFUND|270042)$$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数C(OTCFUND|003377)$$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发多因子混合(OTCFUND|002943)$$广发北证50成份指数A(OTCFUND|017512)$$广发北证50成份指数C(OTCFUND|017513)$

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎